အမွာ စာ

ေစ်းကြက္ရွာေဖြထူေထာင္ျခင္ဆုိင္ရာ မူႀကီးမ်ား အတြဲ (၃) ကုိ ဆက္လက္ထုတ္ေ၀လုိက္ပါ သည္။ ေစ်းကြက္အေၾကာင္း ကၽြန္ေတာ္တုိ႔ အတြဲ (၂) တြင္ ေဖာ္ျပခဲ့ပါသည္။ တကယ္ေတာ့ ေစ်း ကြက္ရွာေဖြခဲ့ေသာ International Brands မ်ား အေၾကာင္းကုိ တေစတစ္ေစာင္းၾကည့္ရႈသုံးသပ္ မည္ဆုိပါက မ်ား စြာ မွစိတ္၀င္စားစရာေကာင္းပါသည္။

သုိ႔ေသာ္ ယခုထုတ္ေ၀ေသာ ေစ်းကြက္ရွာေဖြထူေထာင္ျခင္းဆုိင္ရာမူႀကီးမ်ား အတြဲ (၃) တြင္ Global Capitalism ၏ Silent Take-Over အေၾကာင္း၊ ဖြံ႕ၿဖိဳးၿပီးေသာ ႏုိင္ငံႀကီးမ်ား က တိတ္ တဆိတ္အျခား ဖြံ႕ၿဖဳိးဆဲႏုိင္ငံမ်ား ၏ စီးပြားေရးအခ်က္အခ်ာမ်ား အားလည္းေကာင္း၊ ကုမၸဏီမ်ား အားလည္းေကာင္း၊ မသိမသာတျဖည္းျဖည္း သိမ္းပုိက္လာပုံ၊ Stok Market မ်ား တြင္ အလားအ လာေကာင္းသည့္ ကုမၸဏီႀကီးမ်ား ၏ Share မ်ား ကုိ၀ယ္လာပုံ၊ International Brand မ်ား ၏ Mar keting စီးပြားေရးအေမြဆက္ေၾကးမ်ား တျဖည္းျဖည္းရရွိလာပုံတုိ႔ကုိ ေလ့လာေရးသား သင့္ပါ သည္။ ကၽြန္ေတာ္တုိ႔ကုိယ္တုိင္လည္း ေရးသားလုိပါသည္။

သုိ႔ေသာ္ အခ်ိန္မ်ားမ်ား ယူရမည့္အတြက္ Global Capitalism သေဘာသဘာ၀အရ Sile nt Take-Over အေၾကာင္းေရးရန္ အခ်ိန္မရေတာ့သည့္အတြက္ မေရးသားေတာ့ပါ။

အာရွႏုိင္ငံမ်ား တြင္ မသိမသာတျဖည္းျဖည္း စီးပြားေရးခုိင္မာသည့္ ကုမၸဏီႀကီးမ်ား အား မည္ကဲ့သုိ႔ သိမ္းပုိက္လာပုံ ပုိင္ဆုိင္မႈ ရွယ္ယာမ်ား ကုိ ၀ယ္လာပုံ၊ International Brand မ်ား ၏ Ma rketing ဆက္ေၾကးမ်ား တျဖည္းျဖည္းရရွိလာပုံတုိ႔ကုိ ေဖာ္ျပႏုိင္လွ်င္ပုိ၍ ေကာင္းပါသည္။

ကၽြန္ေတာ္တုိ႔ႏုိင္ငံတြင္ Franchises မ်ား မထြန္းကားလာမီ၊ ျပည္တြင္းေစ်းကြက္ ထုတ္လုပ္ သူမ်ား က မိမိတုိ႔ေစ်းကြက္ကုိ ရွာေဖြသင့္ပါသည္။ ကၽြန္ေတာ္တုိ႔ AFTA (Asean Free Trade Ar ea) အခ်ိန္က်ေရာက္ပါက ေစ်းကြက္ယွဥ္ၿပိဳင္မႈ မ်ား အရ ကၽြန္ေတာ္တုိ႔ ႀကိဳးစားရမည္ ျဖစ္ပါသည္။ AFTA အခ်ိန္တြင္ Packing Industry & Raw Material Base Industrise မ်ား မတုိးတက္ ေသးလွ်င္ ေစ်းကြက္ ယွဥ္ၿပိဳင္ရန္ ခက္ခဲႏုိင္ပါသည္။ အထူးသျဖင့္ ကုန္ပစၥည္းမ်ား ထုတ္လုပ္ရာ တြင္ ျမန္မာႏုိင္ငံ၌ Packing Material ကုန္က်စရိတ္ႀကီးမားျခင္ စက္မႈ ကုန္ၾကမ္း၊ ပစၥည္းေစ်း ႏႈန္းမ်ား ႀကီးျမင့္ျခင္းအတြက္ ေစ်းကြက္ယွဥ္ၿပိဳင္ရန္ ခက္ခဲမည္ျဖစ္သည့္အျပင္ ေစ်းကြက္ရွာျခင္း အားနည္းခ်က္မ်ား ရွိပါက ပုိမုိအက်ပ္အတည္းမ်ား ေတြ႕ႏုိင္ပါသည္။သုိ႔အတြက္ ေစ်းကြက္အတြက္ အက်ဳိးရွိမည့္စက္မႈ ကုန္ၾကမ္းအေျခခံ Raw Marte rial Base စက္ရုံမ်ား ၊ Chemical Base စက္မႈ လုပ္ငန္းမ်ား ၊ ထုတ္ကုန္ပစၥည္း အေျခခံစက္မႈ မ်ား သည္ ရင္းႏွီးျမွဳပ္ႏွံမႈ တန္ဖုိးမ်ား သည့္အတြက္ အစုိးရပုိင္ စက္မႈ ၀န္ႀကီးဌာနမ်ား က ထုတ္လုပ္ရန္ ကၽြန္ ေတာ္တုိ႔ စဥ္းစားသင့္ပါသည္။ သုိ႔ပါမွသာ Production Cost မ်ား ယွဥ္ၿပိဳင္ႏုိင္သည့္ ေစ်းႏႈန္း ျဖစ္ လာမည္ျဖစ္ပါသည္။ Marketing တက္လာေသာ္လည္း Production Cost မယွဥ္ၿပိဳင္ႏိုင္လွ်င္ ျပည္တြင္း Brand မ်ား အတြက္ ယွဥ္ၿပိဳင္ရန္ အခက္အခဲမ်ား ရရွိႏုိင္ပါသည္။

ျမန္္မာႏုိင္ငံတြင္ စက္မႈ ဇုန္မ်ာ တျဖည္းျဖည္းတုိးတက္လာပါသည္။ ယင္းစက္မႈ ဇုန္ မ်ား ၏ အဓိကက်ေသာ အစုိးရ၏ စီးပြားေရးဦးတည္ခ်က္မ်ား မွာ မ်ား စြာ ေကာင္းပါသည္။ သုိ႔ေသာ္ အေရ အတြက္စက္မႈ ဇုန္မ်ား အရည္အခ်င္းစက္မႈ ဇုန္မ်ား ျဖစ္လာရန္ လိုပါသည္။ သုိ႔အတြက္ စက္မႈ ဇုန္ မ်ား တုိးတက္ခ်ဲ႕ထြင္မည့္အစား စက္မႈ ဇုန္အရည္အေသြး တုိးတက္ရန္အတြက္ ႀကိဳးပမ္းၾကရန္ လုိပါသည္။ စက္မႈ ဇုန္မ်ား အရည္အေသြး ျမင့္မားေရး၊ တုိးတက္ေရးအတြက္ အေျခခံက်ေသာ အခ်က္မ်ား ကုိ စဥ္းစားသင့္ပါသည္။ ယာယီမ လုံေလာက္ေသးေသာ လွ်ပ္စစ္စြမ္းအား အျပည့္ အ၀ရရွိရန္ လုပ္ငန္းရွင္မ်ား မွ တင္ျပ ေနၾက ပါသည္။

တကယ္ေတာ့ လွ်ပ္စစ္ရရွိလွ်င္ မိမိတုိ႔ ထုတ္လုပ္သည့္ ကုန္ပစၥည္းအရည္အေသြး လည္း တုိးတက္လာမည္ျဖစ္ပါသည္။ တုိးတက္သင့္သေလာက္ မတုိးတက္ေသးေၾကာင္း ေတြ႕ရပါသည္။ ဥပမာ လယာထြက္စက္မႈ လုပ္ငန္း၊ သစ္ေတာထြက္ စက္မႈ လုပ္ငန္း၊ စား ေသာက္ကုန္ စသည္တုိ႔ လည္း ပါ၀င္ၾကပါသည္။

ကၽြန္ေတာ္တုိ႔ အခ်ိန္ၾကာျမင့္စြာ ကပင္ စုိက္ပ်ဳိးေရးႏွင့္ စက္မႈ လုပ္ငန္းတုိးတက္ေရးကုိ ဦး တည္ခ်က္ထား၍ လုပ္ေဆာင္လ်က္ရွိပါသည္။ စုိက္ပ်ဳိးေရးက႑တြင္ ထုတ္လုပ္သည့္ပစၥည္းမ်ား ေစ်းကြက္ရွာေဖြရာတြင္ အဓိကက်ပါသည္။ ေစ်းကြက္တြင္ ထုတ္လုပ္သည့္ ကုန္ၾကမ္း ပစၥည္ ေရာင္းခ်မႈ ႏွင့္ကုန္ေခ်ာေရာင္းခ်မႈ တုိ႔ပါ ပါ၀င္ပါသည္။ သုိ႔ေသာ္လည္း ကုန္ၾကမ္းေရာ၊ ကုန္ေခ်ာပါ ေရာင္းခ်ရမႈ အတြက္ ေစ်းကြက္လုိပါေသးသည္။ အလားတူပင္ စက္မႈ ထုတ္လုပ္သူမ်ား ၏ ကုန္ ေခ်ာမ်ား ျပည္ပတင္ပုိ႔ရန္လည္းလုိပါသည္။ သုိ႔အတြက္ State Marketing မ်ား တည္ေထာင္ေပး ရန္ လုိအပ္မည္ျဖစ္ပါသည္။

ထုိ႔ေၾကာင့္ ယခုဘာသာျပန္ေသာ Priciples Of Mardeting အျပင္ Philip Kotler ေရးသား သည့္ The Marketing of Nations ကုိလည္း ဘာသာျပန္ဖုိ႔ ေကာင္းပါသည္။

(ဦးသိန္းထြန္း) ဥကၠ႒

အခန္း(၁)

ကုန္စည္တုိ႔အား ေစ်းႏႈန္းသတ္မွတ္ေပးျခင္း၊ ေစ်းႏႈန္းသတ္မွတ္မႈ ဆုိင္ရာ ေလ့လာျခင္းႏွင့္ခ်ဥ္းကပ္နည္းမ်ား

(Pricing Products: pricingConsiderations And Approaches)

အျမတ္အဖြဲ႕အစည္းအားလုံးႏွင့္ အျမတ္ကုိမေရွးရႈေသာ အဖြဲ႕အစည္းအမ်ား စုတုိ႔သည္ သူ တုိ႔၏ ကုန္စည္တုိ႔ကုိျဖစ္ေစ၊ ၀န္ေဆာင္မႈ တုိ႔ကုိျဖစ္ေစ ေစ်းႏႈန္းျဖတ္ရသည္။ ထုိအခါေစ်းႏႈန္း (Price) ကုိ အမည္အမ်ဳိးမ်ဳိးျဖင့္ ေျပာၾကသည္။ေစ်းႏႈန္းသည္ ကၽြႏုပ္တုိ႔၏ ၀န္းက်င္တစ္၀ိုက္၌ ေနရာတကာတြင္ ရွိေနသည္။ သင္သည္ အိမ္ခန္းတြင္ေနရန္ အိမ္လခေပးသည္။ သင့္ပညာေရးအတြက္ က်ဴရွင္ခေပးသည္။ ဆရာ၀န္ကုိ ေဆးကုခေပးသည္။ ေလေၾကာင္း၊ မီးရထား၊ တကၠစီ၊ ဘတ္စ္ကားကုမၸဏီတုိ႔သည္ သင္ခရီးသြား သည့္အတြက္ အခေၾကးေငြေကာက္ခံသည္။ ေဒသဆုိင္ရာ ျပည္သူ႔၀န္ေဆာင္မႈ အဖြဲ႕တုိ႔က သူတုိ႔၏ ေစ်းႏႈန္းတုိ႔ကုိ ႏႈန္း (rate) ဟုေခၚဆုိၾကသည္။ ဘဏ္က သင့္ထံမွ အတုိးေငြေကာက္ သည္။ လမ္းမႀကီးေပၚ၌ ကားေမာင္းလွ်င္ (toll charges) ေပးရသည္။ အာမခံကုမၸဏီက ပရီမီယံ ေၾကးဆုိၿပီး ေကာက္သည္။ ဧည့္သည္ကထိက သည္ ခ်ီးျမွင့္ေၾကးယူသည္။ အစုိးရအရာရွိက လာဘ္ယူေကာင္းယူမည္။ ကုန္သည္ အသင္းက လစဥ္ေၾကး ေကာက္ခံမည္။ နာမည္ႀကီးအသင္း ႏွင့္ ကလပ္တုိ႔က အထူးေၾကး ေကာက္မည္။ ေရွ႕ေနက ေရွ႕ေနခယူမည္။ ကုမၸဏီမန္ေနဂ်ာ၏ ေစ်း ႏႈန္းကုိ လခဟု ေခၚသည္။ အေရာင္းကုိယ္စားလွယ္သည္ ေကာ္မရွင္ရမည္။ အလုပ္သမား တစ္ ေယာက္ ေစ်းႏႈန္းသည္ လုပ္ချဖစ္မည္။ ေဘာဂေဗဒပညာရွင္အမ်ား စုက သေဘာမတူႏုိုင္ေစကာမူ ကၽြႏုပ္တုိ႔ ၀င္ေငြရွာသည့္အတြက္ ၀င္ေငြခြန္ေတာ့ေပးရေသးသည္။ ဤအရာအားလုံးသည္ ေစ်း ႏႈန္းေတြပင္ ျဖစ္ေတာ့သည္။

အဓိပၸာယ္ကုိ ခ်ဳံ႕၍ ေျပာရလွ်င္ ေစ်းႏႈန္း (Price) သည္ ကုန္စည္တစ္ခုအတြက္ သုိ႔တည္း မဟုတ္ ၀န္ေဆာင္မႈ တစ္ခုအတြက္ ေပးရေသာ ေငြအေရအတြက္ တစ္မ်ဳိးမ်ဳိးဟု ဆုိရမည္။ သည့္ ထက္က်ယ္က်ယ္ျပန္႔ျပန္႔ေျပာရလွ်င္ ေစ်းႏႈန္းသည္ ကုန္စည္ကုိျဖစ္ေစ၊ ၀န္ေဆာင္မႈ ကုိျဖစ္ေစ လက္၀ယ္ရွိျခင္း သုိ႔မဟုတ္ သုံးစြဲျခင္းအတြက္ အလဲအလွယ္ အေနျဖင့္ေပးရေသာ တန္ဖုိးစုစု ေပါင္းကိုေခၚဆုိသည္။ သမုိင္းအရ ေစ်းႏႈန္းသည္ ၀ယ္သူ၏ ေရြး ခ်ယ္မႈ ကုိ သက္ ေရာက္ေစေသာ အဓိကအေၾကာင္းတရားႀကီးလည္းျဖစ္သည္။ ဤအဆုိအမိန္႔သည္ ေရာင္းကုန္ပစၥည္းမ်ား ရွိေသာ ဆင္းရဲေသာႏုိင္ငံ၊ ဆင္းရဲေသာ လူ႔အသုိင္းအ၀ုိင္းတုိ႔အတြက္မွန္ကန္သည္။ သုိ႔ရာတြင္ မၾကာ ေသး မီ ဆယ္စုႏွစ္ခန္႔ကစၿပီး ေစ်းႏႈန္းႏွင့္ မသက္ဆုိင္ေသာ အေၾကာင္းတရားတုိ႔သည္ ၀ယ္သူ ၏ ေရြး ခ်ယ္မႈ အျပဳအမူတုိ႔တြင္ ပုိ၍ အေရးႀကီးလာေပသည္။

သမုိင္းတစ္ေလွ်ာက္၌ ေစ်းႏႈန္းတုိ႔သည္ေရာင္းသူႏွင့္ ၀ယ္သူအခ်င္းခ်င္း ေစ့စပ္ညိွ ႏႈိင္းမႈ တုိ႔ျဖင့္ သက္မွတ္ခဲ့ၾကသည္သာျဖစ္သည္။ ပုံေသ ေစ်းႏႈန္းေပၚလစီ (၀ယ္သူအားလုံးအတြက္ ေစ်း ႏႈန္းတူ သတ္မွတ္ျခင္း) တုိ႔သည္ ၁၉ ရာစုႏွစ္အကုန္၌ အမ်ား အျပား လက္လီေရာင္းခ်မႈ (Large scale retailing) ထြန္းကားလာေသာအခါ ေပၚေပါက္လာေသာ ေခတ္သစ္က်င့္စဥ္တစ္ရပ္ ျဖစ္ သည္။ ေနာင္ႏွစ္ေပါင္းရာေက်ာ္၍ အင္တာနက္ေပၚထြန္းလာေသာအခါ ပုံေသေစ်းႏႈန္းျဖတ္ျခင္းကုိ ေျပာင္းျပန္လွန္ပစ္၍ ဒုိင္းနမစ္ေစ်းႏႈန္းျဖတ္ျခင္း (dynamic pricing) ဘက္ဆီသုိ႔ ျပန္ဦး လွည့္ၾကသည္။ အေျခအေနလုိက္ၿပီး လူပုဂၢဳိလ္ကုိလုိက္ၿပီး ေစ်းႏႈန္းအမ်ဳိးမ်ဳိးသတ္မွတ္ျခင္းျဖစ္ သည္။

အင္တာနက္၊ေကာ္ပုိရိတ္ကြန္ရက္ႏွင့္ ႀကိးမဲ့ဆက္သြယ္မႈ တုိ႔သည္ ေရာင္းသူႏွင့္ ၀ယ္သူတုိ႔ အား ယခင္ကႏွင့္မတူေသာ ခ်ိတ္ဆက္မႈ အသစ္မ်ား ျပဳလုပ္ေပးကုန္သည္။ ဘက္ဘ္ဆုိက္တုိ႔သည္ ၀ယ္သူတုိ႔အား အျခားကုန္ပစၥည္းတုိ႔၏ ေစ်းႏႈန္းတုိ႔ႏွင့္ ခ်က္ခ်င္းညိွႏိႈင္ယွဥ္ခြင့္ ရရွိေစသည္။ အြန္ လုိင္းေလလံတုိ႔သည္ ၀ယ္သူႏွင့္ေရာင္းသူတုိ႔အာ ေထာင္ေပါင္းမ်ား စြာ ေသာ ပစၥည္းအမ်ဳိးအမည္ တုိ႔အေပၚတြင္ ေစ်းစကာေျပာ၍ ေစ့စပ္ေပးႏုိင္သည္။ ျပန္လည္ျပဳျပင္ထားေသာ ကြန္ပ်ဴတာမွအစ ေခတ္မမီေတာ့ေသာ ရထားတြဲ မ်ား အဆုံး ပစၥည္းေျမာက္မ်ား စြာ တုိ႔၏ ေစ်းႏႈန္းတုိ႔အေပၚတြင္ ေစ်း စကားေျပာ ညိွႏႈိင္းႏုိင္ၾက သည္။ တစ္ခ်ိန္တည္း၌ တကၠႏုိလုိဂ်ီအသစ္တုိ႔သည္ ေဖာက္သည္တုိ႔ ၏ ၀ယ္ျခမ္းမႈ အေလ့အထ၊ ႀကိဳက္ႏွစ္သက္မႈ ၊သုံးစြဲႏုိင္ေသာေငြအကန္႔အသတ္စသည့္အခ်က္အလက္ ေဒတာတို႔ကုိ ေရာင္းသူတို႔ထံ စုေဆာင္းရရွိေစႏုိင္သည္။ သုိ႔ျဖင့္ ေရာင္းသူတုိ႔သည္၀ယ္သူတုိ႔၏ စိတ္ႀကိဳက္ျဖစ္ေအာင္ ေစ်းႏႈန္းႏွင့္ကုန္စည္တုိ႔ကို စီစဥ္ႏုိင္ၾကသည္။

မတ္ကတ္တင္း အေရာအစပ္တြင္ ေစ်းႏႈန္းသည္သာ ရေငြတို႔ကို ေမြးထုတ္ၿပီး က်န္အရာ တို႔သည္ ကိုယ္စားျပဳေနၾကသည္။ ထု႔ိအျပင္ေစ်းႏႈန္းသည္ မတ္ကတ္တင္း အေရာအစပ္၌ ျပင္ ဆင္ႏိုင္ေသာ ေပ်ာ့ေပ်ာင္းမႈ အရွိဆံုးအရာလည္းျဖစ္သည္။ ကုန္စည္သြင္ျပင္လကၡဏာ ျဖန္႔ခ်ီေရး နယ္ခ်ဲ႕လိုင္းတို႔ႏွင့္မတူဘဲ ေစ်းႏႈန္းကို ျမန္ျမန္ဆန္ဆန္ ေျပာင္းလဲႏိုင္သည္။ တစ္ခ်ိန္ တည္းမွာ ပင္ ေစ်းႏႈန္းႏွင့္ ေစ်းႏႈန္းၿပိဳင္ဆိုင္မႈ တို႔သည္ မတ္ကက္တင္းမန္ေနဂ်ာတို႔ ေတြ႔ရွိရေသာ နံပါတ္တစ္ ျပႆနာျဖစ္သည္။ သို႔ ရာတြင္ ကုမၸဏီအမ်ား အျပားတို႔သည္ ေစ်းႏႈန္းျပႆနာကို ေကာင္းမြန္စြာ မကိုင္တြယ္ႏို္င္ၾကေပ။ ဘံုအက်ဆံုးအမွာ းအယြင္းတစ္ရပ္မွာ စရိတ္ကိုဦးတည္ ၾကည္လြန္းေသာ ေစ်းႏႈန္းသတ္ မွတ္မႈ ပင္ျဖစ္သည္။ ကုန္က်စရိတ္ထက္ ေဖာက္သည္တန္ဖိုး ကို ဦးတည္၍ ေစ်းႏႈန္း သတ္မွတ္သင့္ေပသည္။ ေစ်းကြက္အေျပာင္းအလဲကို ထင္ဟပ္၍ ေစ်းႏႈန္းကို ျပင္ဆင္သင့္ပါ လ်က္ မျပင္ဆင္ဘဲထားျခင္း၊ မတ္ကက္တင္းအေရာအစပ္ထဲမွ အျခားေသာ အေျခခံအေၾကာင္း တရားတို႔ကို ထည့္သြင္းမစဥ္းစားျခင္း၊ ေစ်းကြက္အစိတ္အပိုင္းႏွင့္ ၀ယ္ျခမ္း ေသာ ကိစၥတို႔ကိုလိုက္ ၍ ကုန္စည္ေစ်းႏႈန္းတို႔ကို ျခားျခားနားနား သတ္မွတ္သင့္ပါလ်က္ မသတ္မွတ္ျခင္းတို႔သည္ဘံု အက်ဆံုး အမွာ းအယြင္းတို႔ပင္ျဖစ္ေတာ့သည္။

ဤအခန္းႏွင့္ ေနာက္အခန္းတို႔တြင္ ေစ်းႏႈန္းသတ္မွတ္ျခင္းအေပၚ ဖိုးကပ္စ္လုပ္ထားမည္ ျဖစ္သည္။ ဤအခန္း၌ ေစ်းကြက္သမားအေနျဖင့္ ေစ်းႏႈန္းသတ္မွတ္ရာတြင္ ထည့္သြင္းစဥ္း စားရမည့္ ဖက္တာ (factors) တို႔အေၾကာင္းကိုလည္းေကာင္း၊ ေယဘုယ်ေစ်းႏႈန္း သတ္မွတ္ ျခင္းဆိုင္ရာ ခ်ဥ္းကပ္မႈ တို႔ အေၾကာင္းကိုလည္းေကာင္း ရႈျမင္သံုးသပ္ထားသည္။ ေနာက္အခန္း၌ ကုန္စည္သစ္ ေစ်းႏႈန္းသတ္မွတ္ျခင္းဆိုင္ရာ မဟာဗ်ဴဟာတို႔အေၾကာင္း၊ ကုန္စည္အေရာအစပ္ ေစ်းႏႈန္းသတ္မွတ္ျခင္းအေၾကာင္း၊ ၀ယ္သူႏွင့္အေျခအေနဖတ္တာတို႔ကို ထည့္တြက္၍ ေစ်းႏႈန္း ညိွႏႈိင္းရသည့္အေၾကာင္းႏွင့္ ေစ်းႏႈန္းေျပာင္းလဲမႈ တို႔ကိုေဆြးေႏြး သြားပါမည္။

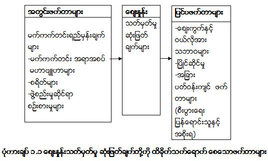

ကုမၸဏီတစ္ခု၏ ေစ်းႏႈနးဆိုင္ရာ ဆံုးျဖတ္ခ်က္တို႔သည္ ကုမၸဏီအတြင္း ဖက္တာတို႔ျဖင့္ လည္းေကာင္း၊ျပင္ပတ္၀န္းက်င္ဖက္တာတို႔ျဖင့္လည္းေကာင္းသက္ေရာက္ခံရသည္။ (ပံုကားခ်ပ္ ၁.၁ )ကိုၾကည့္ပါ။

ေစ်းႏႈန္းသတ္မွတ္ျခင္း ဆံုးျဖတ္ခ်က္ကို သက္ေရာက္ေစေသာအတြင္း ဖက္ တာမ်ား

(Internal Factors Affecting Pricing Decision)

ေစ်းႏႈန္းသတ္မွတ္ခ်က္ကို ထိခိုက္သက္ေရာက္ေစေသာ အတြင္းဖက္တာတို႔တြင္ ကုမၸဏီ ၏ မက္ကက္တင္းရည္မွန္းခ်က္မ်ား ၊ မက္ကက္တင္းအေရာအစပ္ မဟာဗ်ဴဟာမ်ား (marketing mix strategies) စရိတ္ႏွင့္ အဖြဲ႔အစည္းဆိုင္ရာ စဥ္းစားရမႈ တို႔ ပါ၀င္သည္။

မက္ကက္တင္း ရည္မွန္းခ်က္မ်ား (Marketing Objectives)

ကုမၸဏီသည္ ေစ်းႏႈန္းမ်ား မသတ္မွတ္မီ၌ ကုန္စည္ႏွင့္ ပက္သတ္၍ မိမိ၏ မဟာ ဗ်ဴဟာကို ဆံုးျဖတ္ရမည္။ အကယ္၍ ကုမၸဏီသည္ ပစ္မွတ္ေစ်းကြက္ႏွင့္ ဤေစ်းကြက္ အတြင္း ေနရာယူႏိုင္ မႈ ကို ေစ့ေစ့စပ္စပ္ ေရြးခ်ယ္ၿပီးၿပီဟုဆိုလွ်င္ ေစ်းႏႈန္းသတ္မွတ္မႈ အပါအ၀င္ မတ္ကက္တင္း အေရာအစပ္ မဟာဗ်ဴဟာသည္ အေတာ္အတန္ ေျဖာင့္မတ္သြားေတာ့သည္။ အေထာက္အထား တို႔အရၾကည့္လွ်င္ ေစ်းႏႈန္းသတ္မွတ္ျခင္း မဟာဗ်ဴဟာကို ေစ်းကြက္အတြင္း ေနရာယူမႈ အေန အထားက စီရင္ေၾကာင္းေတြ႔ရမည္။

တစ္ခ်ိန္တည္းတြင္ ကုမၸဏီသည္ ရည္မွန္းခ်က္တို႔ကို ျပင္ဆင္ျဖည့္စြက္ႏိုင္သည္။ ရည္မွန္း ခ်က္တို႔အေပၚ တိက်ျပတ္သားမႈ ရွိေလ ေစ်းႏႈန္းသတ္မွတ္ရန္ လြယ္ကူေလပင္ ျဖစ္သည္။ တူညီ ေသာ ဘံုရည္မွန္းခ်က္တို႔မွာ ရွင္သန္ေရး (survival) လက္ငင္းအျမတ္အမ်ား ဆံုးရရွိေရး (current profit maximization) ေစ်းကြက္ေ၀စုတြင္ ေခါင္းေဆာင္မႈ (market share leadership) ႏွင့္ ကုန္စည္အရည္အေသြး ေခါင္းေဆာင္မႈ (product quality leadership) တို႔ျဖစ္သည္။

ကုမၸဏီတို႔သည္ စြမ္းပကား ပိုလွ်ံေနေသာအခါ အၿပိဳင္အဆိုင္တို႔ျပင္းထန္ေသာအခါ သို႔ မဟုတ္ စားသံုးသူတို႔၏ လိုအင္ဆႏၵမ်ား ေျပာင္းလဲေနေသာအခါ အသက္ရွင္ေရး (survi val)ကို အဓိက ရည္မွန္းခ်က္အျဖစ္ထားရွိၾကသည္။ စက္ရံုအလုပ္ရုံတို႔ ဆက္လက္လည္ပတ္ႏိုင္ရန္အလို႔ ငွာ ကုမၸဏီသည္ ေစ်းႏႈန္းကို ခပ္ႏွိမ့္ႏွိမ့္သတ္မွတ္ေကာင္းသတ္မွတ္သည္။ ၀ယ္လိုအားေတြ တိုး တက္လာလိမ့္မည္ဟု ေမွ်ာ္လင့္၍ လည္း ဤသို႔ ေစ်းႏႈန္း ေလွ်ာ့ခ်ျခင္း ျဖစ္တန္ရာသည္။ ဤလို ကိစၥမ်ိဳး၌ အျမတ္သည္ အသက္ရွင္ေရးေလာက္ အေရးမႀကီးေတာ့ေပ။ ေစ်းႏႈန္းတို႔သည္ ေျပာင္းလဲ ေနေသာစရိတ္ (variable costs) ႏွင့္ ပံုေသစရိတ္ (fixed costs) အခ်ိဳ႕တို႔ကို ကာမိေနသည္ ႏွင့္အမွ် သူတို႔၏ ဘိစနက္ထဲတြင္ ဆက္လက္ရွင္သန္ႏိုင္မည္။ သို႔ ရာတြင္ အသက္ရွင္သန္ေရး သည္ ေရတိုရည္မွန္းခ်က္သာ ျဖစ္ သည္။ ေရရွည္၌ မူ ကုမၸဏီသည္ေဖာက္သည္က ေပးေဆာင္ ရန္ အဆင္သင့္ရွိသည့္ တန္ဖိုးကိုမည္သို႔ ျဖည့္စြက္ေပးႏိုင္မလဲဟု ေလ့လာဆည္းပူးရမည္။ ဤသို႔ တန္ဖိုး မျဖည့္ေပး နိုင္လွ်င္ပ်က္သုဥ္းမႈ ႏွင့္ ရင္ဆိုင္ရေပမည္။မ်ား စြာ ေသာ ကုမၸဏီတို႔သည္ လက္ငင္းအျမတ္အမ်ား ဆံုးရရွိေရး (current profit maxim ization) ကို သူတို႔၏ ေစ်းႏႈန္းသတ္မွတ္မႈ ပန္းတိုင္အျဖစ္ ခ်မွတ္ၾကသည္။ သူတို႔သည္ ေစ်းႏႈန္း အမ်ိဳးမ်ိဳး၌ ၀ယ္လိုအားဘယ္ေလာက္ရွိမည္၊ စရိတ္ဘယ္ေလာက္ကုန္က်မည္ကို ခန္႔မွန္းတြက္ ခ်က္ကာ လက္ငင္းအျမတ္အမ်ား ဆံုး ရရွိႏိုင္ေသာ ေစ်းႏႈန္းကို ေရြးခ်ယ္ၾကသည္။ တစ္နည္းေျပာရ လွ်င္ ေငြသားစီးဆင္းမႈ ႏွင့္ ရင္းႏွီးျမဳပ္ႏႈံမႈ အေပၚ ျပန္ရေငြကို အမ်ား ဆံုး ျဖစ္ေပၚေစေသာ ေစ်းႏႈန္း ကို ေရြးခ်ယ္ၾကသည္။ မည္သို႔ ပင္ျဖစ္ေစ ဤသေဘာတရားအားလံုးသည္ ကုမၸဏီအေနျဖင့္ ေရ ရွည္ေဆာင္ရြက္ႏိုင္မႈ အလားအလာကိုၾကည့္သည္ထက္ လက္ငင္းဘ႑ာေရး ရလဒ္တို႔ကို ပို၍ လိုခ်င္ေၾကာင္းကို ျပသသည္။ အခ်ိဳ႕ကုမၸဏီတို႔သည္ ေစ်းကြက္ ေ၀စု ေခါင္းေဆာင္မႈ (market sh are leadership) ကို ရရွိရန္ လိုလားၾကသည္။ ေစ်းကြက္အတြင္း ေ၀စုအမ်ား ဆံုး ရရွိထားသည့္ ကုမၸဏီသည္ စရိတ္အနည္းဆံုးခံစားရမည္၊ ေရရွည္၌ အျမတ္အမ်ား ဆံုးရရွိမည္ဟု ယံုၾကည္ၾက သည္။ ေစ်းကြက္ေ၀စု ေခါင္းေဆာင္ျဖစ္လာေစရန္အလို႔ငွာ ဤကုမၸဏီတို႔သည္ ေစ်းႏႈန္းတို႔ကို တတ္ႏိုင္သမွ် နိမ့္နိမ့္သတ္မွတ္ၾကသည္။

ကုမၸဏီတစ္ခုသည္ ကုန္စည္အရည္အေသြး ေခါင္ေဆာင္မႈ ကိုရရွိရန္ဆံုးျဖတ္သည္။ ဤ ရည္မွန္းခ်က္သည္ ေစ်းႏႈန္းကို ျမင့္ျမင့္သတ္မွတ္ရန္ လိုအပ္ေစသည္။ ေဆာင္ရြက္မႈ အဆင့္ ျမင့္ျမင့္ ႏွင့္ အာရ္အင္ဒီေခၚ သုေတသနစရိတ္တို႔ကို ကာမိေစရန္ ျဖစ္သည္။

ကုမၸဏီတစ္ခုသည္ အျခားေသာပို၍ တိက်သည့္ ရည္မွန္းခ်က္တို႔ရရွိရန္ ေစ်းႏႈန္းကို အသံုး ျပဳႏိုင္သည္။ ၿပိဳင္ဘက္တို႔ ေစ်းကြက္တြင္းသို႔ ၀င္မလာႏိုင္ေစရန္အတြက္ ေစ်းႏႈန္းကိုေလွ်ာ့ခ်ႏိုင္ သည္။ သို႔ တည္းမဟုတ္ ေစ်းကြက္တည္ၿငိမ္မႈ ရွိေစရန္ မိမိေစ်းႏႈန္းကို ၿပိဳင္ ဘက္တို႔၏ ေစ်းႏႈန္းႏွင့္ ညီေအာင္ညိွပစ္ႏိုင္သည္။ ေဖာက္သည္တို႔၏ သစၥာခံမႈ ကို ထိန္းသိမ္းရန္သို႔ တည္းမဟုတ္ အေရာင္း ကိုယ္စားလွယ္တို႔၏ ေထာက္ခံမႈ ကို ရရွိရန္၊ သို႔ တည္းမဟုတ္ အစိုးရ၏ ၀င္ေရာက္စြက္ဖက္မႈ ကို ေရွာင္ရွားရန္ အလို႔ငွာေစ်းႏႈန္းကို ေစာင့္ေရွာက္ထိန္းသိမ္းထားႏိုင္သည္။ ကုန္စည္တစ္ရပ္အတြက္ စိတ္လႈပ္ရွားမႈ ေတြ ေပၚေပါက္လာေအာင္လည္း ေစ်းႏႈန္းကိုယာယီေလွ်ာ့ခ်ႏိုင္သည္။ ကုမၸဏီအြန္ လိုင္းထဲရွိ ကုန္စည္တို႔အနက္ ကုန္စည္တစ္ခု၏ ေစ်းႏႈန္းသည္ အျခားကုန္စည္တို႔ကို အေရာင္း သြက္လာေအာင္ ဖန္တီးေပးႏိုင္သည္။ ထို႔ေၾကာင့္ ကုမၸဏီ၏ ရည္ မွန္းခ်က္တို႔ကိုအဆင့္အသီးသီး၌ ေအာင္ ျမင္မႈ ရရွိေစရန္ ေစ်းႏႈန္းသတ္မွတ္မႈ သည္ မည္မွ်ပင္အေရးႀကီးေၾကာင္းကို သေဘာေပါက္ ရမည္။

အျမတ္ကို အဓိကမထားေသာ အဖြဲ႔အစည္းႏွင့္အမ်ား ျပည္သူဆိုင္ရာ အဖြဲ႔အစည္းတို႔ သည္ အျခားျခားေသာ ေစ်းႏႈန္းသတ္မွတ္မႈ ဆိုင္ရာ ရည္မွန္းခ်က္တို႔ကို လက္ကိုင္ထားႏုိင္ၾကပါသည္။ တကၠသိုလ္တစ္ခုသည္ စရိတ္တစ္စိတ္တစ္ေဒသျပန္လည္ရရွိေရး (partial cost recovery) ကို ရည္မွန္းခ်က္ထားႏိုင္သည္။ ထိုသို႔ ရည္မွန္းခ်က္ထားသည့္အခါ အမ်ား သူငါတို႔၏ အလွဴဒါနႏွင့္ အကူအညီတို႔ကအျခားကုန္က်စရိတ္ တို႔ကိုကာမိေစလိမ့္မည္ဟုေမွ်ာ္လင့္ရသည္။ အျမတ္ေရွးမရႈ ေသာ ေဆးရံုတစ္ရံုသည္ စရိတ္အျပည့္အ၀ ျပန္လည္ကာမိေရး (full cost recovery) ကို ရည္မွန္း ခ်က္ထားရမည္။ အျမတ္ေရွးမရႈ ေသာ ဇာတ္အဖြဲ႔တစ္ဖြဲ႔သည္ ဇာတ္ရံုထိုင္ခံုတို႔တြင္ လူျပည့္ေအာင္ ရည္မွန္းရမည္။ ဤရည္ မွန္းခ်က္ျဖင့္ လက္မွတ္ေစ်းႏႈန္းကို သတ္မွတ္ရသည္။ လူမႈ ၀န္ထမ္း ေအ ဂ်င္စီတစ္ခုသည္ ျခား နားေသာ ပုဂၢိဳလ္မ်ိဳးစံုတို႔၏ ၀င္ေငြအေျခအေနကိုလိုက္၍ လူမႈ ေရးေစ်း ႏႈန္း (social price) တို႔ကိုသတ္မွတ္ရမည္။

မက္ကက္တင္းအေရာအစပ္ မဟာဗ်ဴဟာ

(Marketing Mix Strategy)

ေစ်းႏႈန္းသည္ မက္ကက္တင္းအေရာအစပ္ကိရိယာတို႔အနက္ တစ္ပါးအပါအ၀င္ျဖစ္သည္။ ကုမၸဏီသည္ မက္ကက္တင္းရည္မွန္းခ်က္တို႔ကို အေကာင္အထည္ေဖာ္ႏို္င္ရန္အလို႔ငွာ မက္ကက္ တင္းအေရာအစပ္ကိရိယာတို႔ကို အသံုးျပဳႏိုင္သည္။ ေစ်းႏႈန္းဆိုင္ရာ ဆံုးျဖတ္ခ်က္သည္ ကုန္စည္ ဒီဇိုင္း၊ ျဖန္႔ခ်ီေရးႏွင့္ အေရာင္းျမွင့္တင္ေရးဆိုင္ရာ ကိစၥရပ္တို႔ႏွင့္ ညိွႏိႈင္းထားရမည္။ ဤသို႔ ညိွႏႈိင္း အံကိုက္ျဖစ္ရန္ လိုအပ္ျခင္းငွာ မတ္ကက္တင္းပရို ဂရမ္အစီအစဥ္အား ထိေရာက္ေရွ႕ေနာက္ညီ ေစရန္အတြက္ျဖစ္သည္။မတ္ကက္တင္အေရာအစပ္ထဲမွ အျခားေသာကိန္းရွင္တို႔ႏွင့္ ပတ္သက္ ေသာ ဆံုးျဖတ္ခ်က္တိုပကလည္း ေစ်းႏႈန္း သတ္မွတ္မႈ ဆံုးျဖတ္ခ်က္တို႔အေပၚထိခိုက္ ေစႏိုင္သည္။ ဥပမာ- ျပန္လည္ ေရာင္းခ်သူအေျမာက္အျမားကို အားကိုးေသာထုတ္လုပ္သူတို႔သည္ သူတို႔၏ ကုန္စည္ ေစ်းႏႈန္းတို႔၌ လက္လီျပန္လည္ေရာင္းသူတို႔အတြက္ အျမတ္မာဂ်င္အေတာ္မ်ားမ်ား ဖြဲ႔ စည္းေပးထားရန္လိုေပမည္။သို႔ မွသာသူတို႔၏ ကုန္စည္အေရာင္းျမွင့္တင္ေရးအတြက္အေထာက္အ ကူရႏိုင္မည္။ ၀န္ေဆာင္မႈ ေဆာင္ရြက္ျခင္း အရည္အေသြးအဆင့္ျမင့္ျမင့္ျဖင့္ ေစ်းကြက္ထဲ၌ ေနရာ ယူရန္ ဆံုးျဖတ္ခဲ့လွ်င္ေရာင္းသူသည္ စရိတ္စကမ်ား ကာမိေစရန္ ေစ်းႏႈန္းကိုျမွင့္တင္ရမည့္သ ေဘာရွိမည္။

ကုမၸဏီတို႔သည္ ေစ်းႏႈန္းကိုအေျခခံၿပီး ေစ်းကြက္ထဲ၌ ေနရာယူရန္ဆံုးျဖတ္တတ္ၾက သည္။ အျခားမတ္ကက္တင္း အေရာအစပ္တို႔ႏွင့္ ပတ္သက္ေသာဆံုးျဖတ္ခ်က္တို႔ကိုမူမိမိတို႔ ျဖတ္ ထားေသာ ေစ်းႏႈန္းတို႔အေပၚ၌ အေျခစိုက္တတ္ၾကသည္။ ဤေနရာ၌ ေစ်းႏႈန္းသည္ ကုန္စည္၏ ေစ်းကြက္၊ ယွဥ္ၿပိဳင္မႈ ႏွင့္ ဒီဇိုင္းတို႔ကို အနက္ေဖာ္ေဆာင္ရာ၌ ကုန္စည္၏ ေစ်းကြက္အတြင္း ေနရာယူမႈ ဆိုင္ရာ အေရးႀကီးဆံုး အေၾကာင္းတရား (ဖက္တာ) ျဖစ္ေနမည္။ ကုမၸဏီအမ်ား အျပား သည္ ေစ်းႏႈန္းျဖင့္ ေစ်းကြက္အတြင္းေနရာယူမႈ မဟာဗ်ဴဟာကို ပစ္မွတ္စရိတ္တြက္ျခင္း (target costing) ဟုေခၚေသာ နည္းလမ္းတစ္ရပ္ျဖင့္ အင္အားျဖည့္ဆည္းေပးသည္။ ပစ္မွတ္စရိတ္တြက္ ျခင္းသည္ အင္အားႀကီးမားေသာ မဟာဗ်ဴဟာေျမာက္လက္နက္တစ္ပါးျဖစ္သည္။ ပစ္မွတ္စရိတ္ တြက္ျခင္းသည္ ေဆာင္ရြက္ေနေသာ ျဖစ္စဥ္တစ္ရပ္ကို ေျပာင္းျပန္လွန္ပစ္သည္။ လုပ္ေနက်ျဖစ္ စဥ္မွာ ပထမကုန္စည္သစ္ကို ဒီဇိုင္းဆြဲၿပီးေနာက္ ဤဒီဇိုင္းပံုစံအတြက္ ကုန္က်စရိတ္ကို ခန္႔မွန္း တြက္ခ်က္သည္။ ထို႔ေနာက္ကုန္စည္ကို ကၽြန္ေတာ္တို႔ ေရာင္းႏိုင္ပါ့မလားဆိုေသာ ေမးခြန္းကို ေမးသည္။ ထိုျဖစ္စဥ္အစားေဖာက္သည္တို႔ကို ကနဦးထည့္သြင္းစဥ္းစားၿပီး စံအေရာင္းေစ်းႏႈန္းကို ပထမစဥ္းစားၾကည့္၊သည္ေနာက္မွ ဤေစ်းႏႈန္းအတိုင္း ေရာင္းႏိုင္မည့္စရိတ္တို႔ကို ပစ္မွတ္ထား ရွာေဖြသည္။

မူလပထမဆြခ်္ (swatch) နာရီသည္ ပစ္မွတ္စရိတ္တြက္ျခင္းနည္းအတြက္ နမူနာေကာင္း ေပးသည္။ မိမိ၏ ကိုယ္ပိုင္ ထုတ္လုပ္မႈ စရိတ္မွ စတင္မတြက္ခ်က္ဘဲဆြခ်္သည္ ေစ်းကြက္ကို ပထမ ဆာေဗးလုပ္ၾကည့္သည္။ စရိတ္က်ဥ္းေသာနာရီဖက္ရွင္အပိုပစၥည္းတို႔ကို လိုခ်င္ပါလ်က္ႏွင့္ မ၀ယ္လိုက္ရသူ အေရအတြက္ဘယ္ေလာက္ရွိမည္ကိုခန္႔မွန္းတြက္ခ်က္ၾကည့္သည္။ ဤသတင္း အခ်က္အလက္တို႔ကို အသံုးျပဳၿပီးေနာက္ ဆြခ်္သည္ စားသံုးသူတို႔ လိုခ်င္ေသာနာရီကို သူတို႔၀ယ္ ႏိုင္ေသာ ေစ်းႏႈန္းျဖင့္ ေရာင္းခ်ႏိုင္ရန္ စရိတ္ကိုလိုအပ္သလို စီစဥ္ၾကည့္သည္။ အျခားနာရီ၀ယ္သူ မ်ား ကဲ့သို႔ ပင္ ဤပစ္မွတ္စား သံုးသူတို႔ကလည္း အခ်ိန္တိက်မွန္ကန္မႈ ၊ စိတ္ခ်ရမႈ ႏွင့္ ၾကည္ရွည္ခံမႈ တို႔ကိုလည္းဂရုမူၾကသည္။ စရိတ္ကို ေလွ်ာ့ခ်ႏုိင္ရန္အလို႔ငွာဆြခ်္သည္ ဖက္ရွင္က်ေသာ နာရီ အတြင္း အစိတ္အပိုင္းအနည္းငယ္သာပါ၀င္၍ ရိုးရွင္းလြယ္ကူေသာ နာရီတို႔ကိုဟိုက္တက္ အဆင့္ ျမင့္နည္းပညာႏွင့္ စရိတ္မႀကီးေသာ ပစၥည္းတို႔ကို အသံုးျပဳၿပီး ဒီဇိုင္းဆဲြထုတ္လုပ္ သည္။ ထို႔ေနာက္ ေအာ္တိုမက္တစ္စက္တို႔ျဖင့္ နာရီတို႔ကိုအမ်ား အျပားထုတ္လုပ္သည္။ ဤသို႔ ထုတ္လုပ္ရာတြင္ စရိတ္ကြပ္ကဲမႈ ကို ေစ့ေစ့စပ္စပ္ ျပဳလုပ္သည္။ ကုန္က်စရိတ္ကို ေစ့ေစ့စပ္စပ္စီမံခန္႔ခြဲ အုပ္ခ်ဳပ္ ျခင္းအားျဖင့္ ဆြခ်္နာရီသည္ ဖက္ရွင္ႏွင့္ဖန္ရွင္ေဆာင္ရြက္မႈ တို႔ကို မွန္မွန္ကန္ကန္ ေပါင္းစပ္ေပး ထားေသာ နာရီတို႔ကို စားသံုးသူတို႔က ၀ယ္ႏိုင္ေသာ ေစ်းႏႈန္းျဖင့္ ေစ်းကြက္ထဲသို႔ ျဖန္႕ခ်ီေရာင္းခ် ေပးႏိုင္သည္။ ကနဦးႀကီးစြာ ေသာ ေအာင္ျမင္မႈ ရလဒ္အေနျဖင့္ စားသံုးသူတို႔သည္တစ္ဆင့္ ကုမၸဏီ သည္ ေစ်းႏႈန္းျမင့္ ဒီဇိုင္းတို႔ကို မိတ္ ဆက္ေပးသြားႏိုင္သည္။

အခ်ိဳ႕ေသာ ကုမၸဏီတို႔သည္ ေစ်းႏႈန္းအေပၚ အေလးေပးမႈ ကိုေလွ်ာ့ခ်ၾကသည္။ အျခား ေသာမတ္ကက္တင္းအေရာအစပ္တို႔ကိုအသံုးျပဳၾကသည္။ေစ်းႏႈန္းအေရးမႀကီးေသာအေနအထား (nonprice positions)တို႔ကို ဖန္တီးၾကသည္။ မၾကာခဏ၌ အေကာင္းဆံုး မဟာဗ်ဳဟာသည္ ေစ်းႏႈန္းကို အနိမ့္ဆံုးမသတ္မွတ္ေရးပင္ျဖစ္ေနတတ္သည္။ မတ္ကက္တင္း ကမ္းလွမ္းမႈ ကို တစ္မူ ထူးျခားေစျခင္းျဖင့္ ေစ်းႏႈန္းႀကီးသေလာက္တန္သည္ဆို ေသာအျမင္ကို ဖန္တီးေပးသည္။ ဥပမာ- ဂၽြန္ဆင္ကြန္ထရိုလ္ (Johnson Control) သည္ ရံုးအေဆာက္အအံုတို႔အတြက္ ရာသီဥတုထိန္း သိမ္းေရးကိရိယာတို႔ကို ထုတ္လုပ္ေသာ ကုမၸဏီျဖစ္သည္။ ဂၽြန္ဆင္သည္ ကနဦးေစ်းႏႈန္းခ်ိဳသာ ျခင္းထက္ ပစၥည္းတပ္ဆင္ျခင္းႏွင့္ ထိန္းသိမ္းျခင္းစရိတ္တို႔အေပၚတြင္ ပို၍ အေလးထား ေၾကာင္းကို ေတြ႔ရွိရသည္။

ပ်က္သြားေသာကိရိယာတုိ႔ကုိ ျပင္ဆင္ရေသာစရိတ္သည္ အလြန္ႀကီးမားသည္။ အခ်ိန္ကုန္ သည္။ အႏၱရာယ္လည္းမ်ား သည္။ ေဖာက္သည္သည္ အေဆာက္အအုံတစ္ခုလုံး၌ အပူေပးစက္ (သို႔ တည္းမဟုတ္) ေလေအးေပးစက္တုိ႔ကုိ ပိတ္ထားရသည္ လည္းရွိသည္။ ႀကိဳေတြအမ်ား ႀကီး ျဖဳတ္ထားရသည္။ ဓာတ္လုိက္မည့္ အႏၱရာယ္ကလည္း ႀကီးမား လာသည္။ ဤတြင္ဂၽြန္ဆင္သည္ မဟာဗ်ဴဟာတစ္ခုလုံးကုိ ေျပာင္းလဲပစ္ရန္ ဆုံးျဖတ္ လုိက္ရေတာ့သည္။ နည္းစနစ္အသစ္တစ္ခုကုိ ဒီဇုိင္းဆြဲသည္။ ဤစနစ္သစ္ကုိ မီတာနစ္ဟု ေခၚဆုိသည္။ စနစ္သစ္ကုိ ျပင္ဆင္အသုံးျပဳဖုိ႔ဆုိလွ်င္ ပလတ္စတစ္ပုံ ခြက္အေဟာင္းကုိ ဆြဲႏုတ္ပစ္ၿပီး ခြက္အသစ္ကုိ ထည့္လုိက္ရုံသာ ျဖစ္သည္။ မည္သည့္ပစၥည္းကိရိယာမွ မလိုေပ။ မီတာစနစ္သည္စနစ္ေဟာင္းထက္ ပုိ၍ စရိတ္ႀကီးေသာ္လည္း ေဖာက္သည္တုိ႔သည္ မူလကနဦး ေစ်းႏႈန္းျမင့္ျမင့္ကုိ ေပးေခ်ရန္အဆင္သင့္ျဖစ္ၾကသည္။ သို႔ ေသာ္ တပ္ဆင္စရိတ္ႏွင့္ ထိန္းသိမ္းမႈ စရိတ္တုိ႔မွာ သက္သာသြားသည္။ ကနဦးေစ်းႏႈန္းျမင့္မားေသာ္ လည္း မီတာစနစ္သစ္သည္ ပထမႏွစ္၌ ပင္၀င္ေငြအျမတ္ ေဒၚလာသန္းေပါင္း ၅၀၀ ရရွိလုိက္သည္။

သုိ႔အားျဖင့္ မတ္ကတ္တင္းသမားတုိ႔သည္ ေစ်းႏႈန္းသတ္မွတ္ရာ၌ မတ္ကတ္တင္း အေရာ အစပ္ အလုံးစုံတုိ႔ကုိ ထည့္သြင္းစဥ္းစားရန္ လိုအပ္ပါလိမ့္မည္။ အကယ္၍ ကုန္စည္ကုိ ေစ်းႏႈန္းႏွင့္ မပတ္သက္ေသာ ဖက္တာ (nonprice factor) တုိ႔အေပၚမူတည္၍ ေနရာယူမည္ဆုိလွ်င္ အရည္ အေသြး၊ အေရာင္းျမွင့္တင္မႈ ႏွင့္ ျဖန္႔ခ်ိမႈ တုိ႔က ေစ်းႏႈန္းအေပၚ အင္အားေကာင္းေကာင္း ၾသဇာျပဳ လာပါလိမ့္မည္။ အကယ္၍ ေစ်းႏႈန္းက ေစ်းကြက္ေနရာယူမႈ ၌ အဓိကက်ေနလွ်င္ အျခားမတ္ကတ္ တင္း အေရာအစပ္တုိ႔ႏွင့္ ပတ္သက္ေသာ ဆုံးျဖတ္ခ်က္တုိ႔အေပၚ ေစ်းႏႈန္းကေကာင္းစြာ ၾသဇာ ေညာင္းပါလိမ့္မည္။ သုိ႔ရာတြင္ ေစ်းႏႈန္းကုိ ေဖာ္ျပသည့္အခါ၌ ပင္ ေစ်းကြက္သမားတုိ႔သည္ ေဖာက္ သည္က ေစ်းႏႈန္းတစ္ခုတည္းကုိသာၾကည့္ၿပီး ၀ယ္ယူျခင္းမရွိေသာအခ်က္ကုိ ႏွလုံးမူရမည္။ ထုိ အစားေဖာက္သည္တုိ႔သည္ ေစ်းႏႈန္းေပးရသေလာက္တန္ေသာ အေကာင္းဆုံးတန္ဖုိးကုိ ရႏုိင္ရန္ ေမွ်ာ္လင့္ၾကသည္။ သုိ႔ျဖင့္ကုမၸဏီသည္ ကိစၥအမ်ား အျပားတို႔တြင္ မတ္ကက္တင္း ပရိုဂရမ္းကိုေဖာ္ ထုတ္ရာ၌ ေစ်းႏႈန္းကို အျခားေသာမတ္ကက္တင္း အေရာအစပ္အေျခခံတို႔ႏွင့္အတူပူးတြဲ စဥ္းစား သည္။

စရိတ္မ်ား (Costs)

စရိတ္တို႔သည္ ကုမၸဏီက မိမိကုန္စည္အတြက္ ေရာင္းႏိုင္ေသာ ေစ်းႏႈန္းကိုသတ္မွတ္ရန္ ၾကမ္းခင္းေပးသည္။ ကုမၸဏီသည္ ထုတ္လုပ္မႈ ၊ ျဖန္႔ခ်ီမႈ ႏွင့္ ေရာင္းခ်ျခင္း၊ ပို႔ေဆာင္ျခင္း စရိတ္အား လံုးတို႔ကိုကာမိေစလိုသည့္အျပင္ အားထုတ္ႀကိဳးပမ္းရမႈ ႏွင့့္အႏၱရာယ္တို႔အတြက္သင့္တင့္ေလ်ာက္ ပတ္ေသာ အျမတ္ျပန္ရေငြကိုလည္း ေမွ်ာ္လင့္သည္။ ကုမၸဏီ၏ စရိတ္တို႔သည္၎၏ ေစ်းႏႈန္းမဟာ ဗ်ဴဟာတြင္ အေရးႀကီးေသာ အေျခခံတစ္ရပ္ ျဖစ္ပါလိမ့္မည္။ ေဆာ့သ္၀က္စ္ အဲယားလိုင္း၊ ေ၀ါလ္ မတ္ႏွင့္ ယူနီယံကာဘိုက္တို႔ကဲသို႔ ေသာ ကုမၸဏီတို႔သည္ သူတို႔၏ အင္ဒတ္စရီတို႔၌ စရိတ္နည္း ထုတ္လုပ္သူမ်ား (lo w-cost producers) ျဖစ္ေအာင္လုပ္ကိုင္ေဆာင္ရြက္ၾကသည္။ စရိတ္နည္း ထုတ္လုပ္သူ ကုမၸဏီတို႔သည္ ေစ်းႏႈန္းကိုခပ္ႏွိမ့္ႏွိမ့္သတ္မွတ္ျခင္းအားျဖင့္ အေရာင္းတိုးၿပီးပို၍ အျမတ္ထြက္ေအာင္ ျပဳလုပ္ႏိုင္ၾကသည္။

စရိတ္အမ်ိဳးအစားမ်ား (Types of Costs)

ကုမၸဏီတစ္ခု၏ စရိတ္သည္ပံုစံႏွစ္မ်ိဳးရွိသည္။ ပံုေသစရိတ္ႏွင့္ ကိန္းရွင္စရိတ္တို႔ဟူ၍ ျဖစ္ ၾကသည္။ ပံုေသစရိတ္ (Fixed cost) (ေခါင္စရိတ္ (Overhead costs) ဟုလည္း ေခၚသည္) ဆိုသည္မွာ ထုတ္လုပ္မႈ ႏွင့္ အေရာင္းပမာဏတြင္ အေျပာင္းအလဲမ်ား ရွိေစကာမူမေျပာင္းလဲေသာ စရိတ္တိုု႔ကို ဆိုလိုသည္။ ဥပမာ- ကုမၸဏီ၏ လစဥ္ငွားရမ္းခ၊ လွ်ပ္စစ္မီတာ၊ အတိုးႏႈန္းႏွင့္ အုပ္ခ်ဳပ္ ေရးပိုင္း လစာတို႔မွာ ကုမၸဏီ၏ ထုတ္ကုန္ (output)က မည္သို႔ ပင္ရွိေစ လစဥ္ ပံုမွန္ကုန္က်ခံေနရ ေသာ စရိတ္တို႔ပင္ ျဖစ္ၾကသည္။ ကိန္းရွင္ စရိတ္ ( Variable Costs) ဆုိသည္မွာ ထုတ္လုပ္မႈ အဆင့္ေျပာင္းလဲသလုိ လိုက္လံေျပာင္းလဲ ေသာစရိတ္တုိ႔ကုိ ဆုိလုိသည္။ ကြန္ပက္ (Compaq)မွ ထုတ္လုပ္ေသာ ကုိယ္ေရးကြန္ပ်ဴ တာတစ္လုံးစီ၌ ကြန္ပ်ဴတာခ်စ္ျပားစရိတ္၊ ပလတ္စတစ္အထုပ္ အပုိးႏွင့္ အျခားသြင္းအားစုတုိ႔၏ စရိတ္မ်ား ပါ၀င္သည္။ ဤစရိတ္တုိ႔သည္ တစ္ယူနစ္ထုတ္ လုပ္တုိင္း အတူတူကုန္က်ခံရဖြယ္ရွိသည္။ သူတုိ႔ကုိကိန္းရွင္စရိတ္ဟုေခၚသည္။ အဘယ့္ေၾကာင့္ ဆုိေသာ္ သူတုိ႔၏ စုစုေပါင္းစရိတ္သည္ ထုတ္လုပ္ေသာကြန္ပ်ဴတာယူနစ္အေျပာင္းအလဲရွိသလုိ လုိက္ေျပာင္းေသာေၾကာင့္ျဖစ္သည္။ စာစုေပါင္းစရိတ္မ်ား (Total costs) ဆုိသည္မွာ ထုတ္လုပ္မႈ အဆင့္တစ္ဆင့္၌ က်ခံရေသာ ပုံေသစရိတ္ႏွင့္ ကိန္းရွင္စရိတ္တုိ႔ စုစုေပါင္းကုိေခၚသည္။ စီမံခန္႔ခြဲ သူတိုိ႔သည္ ထုတ္လုပ္မႈ အဆင့္တစ္ရပ္၌ က်ခံရေသာ စုစုေပါင္းစရိတ္တုိ႔ကုိ အနည္းဆုံးကာမိမည့္ ေစ်ႏႈန္းတစ္ခုကုိသတ္မွတ္လုိမည္ ျဖစ္သည္။ ကုမၸဏီသည္ စရိတ္ အရပ္ရပ္ကုိ ေသေသခ်ာခ်ာ ေစာင့္ၾကည့္ေနရမည္။ အကယ္၍ ၿပိဳင္ဘက္က ထုတ္လုပ္ေရာင္းခ်သည့္ စရိတ္ထက္ မိမိကပုိ၍ စရိတ္ႀကီးျမင့္ေနလွ်င္ ကုမၸဏီသည္ ေစ်းႏႈန္းျမင့္မလား။ အျမတ္ေလွ်ာ့မလား၊ ယွဥ္ၿပိဳင္မႈ ၌ တစ္ပန္း ရႈံးေနမႈ ကုိ ရင္ဆုိင္မလားဆုိၿပီး ေရႊးရြယ္ရန္ေပၚလာမည္။

ထုတ္လုပ္မႈ အဆင့္ဆင့္၌ ကုန္က်စရိတ္မ်ား

(Cost at Different Levels of Production)

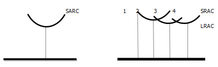

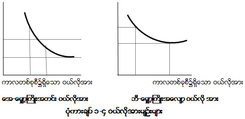

ပါးပါးနပ္နပ္ျဖင့္ ေစ်းႏႈန္းသတ္မွတ္ႏုိင္ရန္အလုိ႔ငွာ စီမံခန္႔ခြဲမႈ အဖြဲ႕မွ မိမိတုိ႔၏ စရိတ္သည္ ထုတ္လုပ္မႈ အဆင့္အသီးသီး၌ မည္သုိ႔ေျပာင္းလဲသည္ကုိ သိရွိထားရန္လုိသည္။ ဥပမာ-(Texas Instrument) တီအုိင္ကုမၸဏီသည္ တစ္ေန႔ဂဏန္းေပါင္းစက္ အလုံး ၁၀၀၀ ထုတ္လုပ္ႏုိင္သည့္ စက္ရုံတစ္ရုံကုိ ထူေထာင္သည္ဟုဆုိၾကပါစုိ႔။ ပုံကားခ်ပ္ ၁.၂ ကုိ ၾကည့္ပါ။

ပုံကားခ်ပ္ ၁.၂ (ေအ) သည္ စံနမူနာျပ ေရတုိပ်မ္းမွ်စရိတ္မ်ဥ္း SRAC (short-run ave rag ee cost curve) ကုိ ျပသည္။ ဤပုံကားခ်ပ္ကပင္ တီအုိင္ကုမၸဏီအေနျဖင့္ အေရအတြက္ အနည္း ငယ္သာထုတ္လုပ္ခဲ့လွ်င္ ဂဏန္းေပါင္းစက္တစ္လုံးအတြက္ ပ်မ္းမွ်စရိတ္သည္ ျမင့္ေနမည္ ျဖစ္ ေၾကာင္းျပသည္။ အကယ္၍ ဂဏန္းေပါင္းစက္တစ္ေန႔လွ်င္ အလုံးတစ္ေထာင္ႏႈန္းတုိးျမွထုတ္ လုပ္ သြားေသာအခါတြင္ ပ်မ္းမွ်စရိတ္က်ဆင္းသြားသည္ကုိေတြ႕ရမည္။အဘယ့္ေၾကာင့္ဆုိေသာ ပုံေသ စရိတ္သည္ယူနစ္အမ်ား စုအေပၚတြင္ပ်ံ႕ႏွံ႔သြားေသာေၾကာင့္ျဖစ္သည္။တီအုိင္သည္ပ်မ္းမွ်စရိတ္က် ဆင္းသြားမႈ ေၾကာင့္ တစ္ေန႔အလုံး ၁၀၀၀ ထက္ပုိ၍ ထုတ္လုပ္မည္ဆုိလွ်င္လည္း ထုတ္လုပ္ႏုိင္ သည္။ သုိ႔ရာတြင္ ပ်မ္းမွ်စရိတ္သည္ ျပန္တက္လာမည္။ အဘယ့္ေၾကာင့္ဆုိေသာ္ စက္ရုံသည္ အရည္အေသြးည့ံဖ်င္းသြားေသာေၾကာင့္ျဖစ္သည္။ အလုပ္သမားတုိ႔သည္ စက္ကိရိယာတုိ႔ မၾကာ ခဏပုိ၍ ပ်က္စီးတတ္ေသာေၾကာင့္ စက္ပစၥည္းအသစ္တုိ႔ကို ေစာင့္ေနရမည္။ အလုပ္သမား တုိ႔သည္ စက္ေတြပ်က္ေနစဥ္၌ ကုိယ္လုပ္ခ်င္ရာလုပ္ေနႏုိင္သည္။

အကယ္၍ တီအုိင္ကတစ္ေန႔ဂဏန္းေပါင္းစက္ အလုံး ၂၀၀၀ ေရာင္းရလိမ့္မည္ဟု ယုံ ၾကည္လွ်င္ တီအုိင္သည္ အလုပ္ရုံခပ္ႀကီးႀကီးတစ္ခုကုိ တည္ေထာင္ရန္ စဥ္းစားရေပလိမ့္မည္။ ဤႀကီးမားေသာ အလုပ္ရုံသည္ ပုိ၍ စြမ္းရည္ေကာင္းေကာင္းႏွင့္ လည္ပတ္ႏုိင္ရမည့္အျပင္ လုပ္ ငန္းခြင္ အစီအစဥ္တုိ႔ကလည္း တုိးတက္ေကာင္းမြန္ရမည္။ ထုိအခါ တစ္ယူ နစ္စရိတ္သည္ အလုံး ၂၀၀၀ ထုတ္လုပ္ျခင္းက အလုံး ၁၀၀၀ ထုတ္လုပ္သည္ထက္ ပုိ၍ သက္သာမည္။ ပုံကားခ်ပ္ ၁.၂ ဘီတြင္ ေဖာ္ျပထားသည့္အတုိင္း အယ္လ္အာေအစီ (LRAC) ေလ်ာ့နည္းသြားမည္။ တကယ့္ တကယ္၌ ပုံကားခ်ပ္ ၁.၂ ဘီအတုိင္းဆုိလွ်င္ တစ္ေန႔ ၃၀၀၀ ထုတ္လုပ္စြမ္းအားရွီေသာ အလုပ္ရုံ က ပုိၿပီးစြမ္းရည္ထက္ျမက္ဦးမည္။

သုိ႔ေသာ္တစ္ေန႔ အလုံး ၄၀၀၀ ထုတ္လုပ္ေတာ့မည္ဟုဆုိလွ်င္ စြမ္းရည္ထက္ျမက္ေတာ့ မည္မဟုတ္ေခ်။ အဘယ့္ေၾကာင့္ဆုိေသာ္ အရြယ္အစားတြက္ေျခမကိုက္မႈ (disecon omies of scale) တုိးပြားလာေသာေၾကာင့္ျဖစ္သည္။ အလုပ္သမားေတြမ်ား ျပားလာ၍ စီမံ ခန္႔ခြဲရခက္လာျခင္း၊ စကၠဴေပၚအလုပ္လုပ္ရတာ ေတြပုိလာ၍ အလုပ္မ်ား ေႏွးေကြးသြားျခင္းစသည္ျဖင့္ ျဖစ္ေပၚလာသည္။ ပုံကားခ်ပ္ ၁.၂ ဘီအရ တစ္ေန႔အလုံး ၃၀၀၀ က် အလုပ္ရုံ မွာ ၀ယ္ လုိုအားသာ စိတ္ခ်ရလွ်င္ အေကာင္းဆုံးအရြယ္အစားျဖစ္မည္။

စရိတ္တုိ႔သည္ ထုပ္လုပ္မႈ အေတြ႕အႀကဳံ၏ ဖန္ရွင္တစ္ပါးျဖစ္ျခင္း

(Costs as a Function of Production Experience)

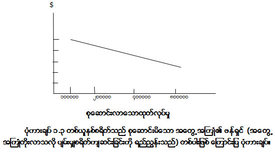

တီအုိင္က တစ္ေန႔ဂဏန္းေပါင္းစက္ အလုံး ၃၀၀၀ ထုတ္လုပ္ႏုိင္ေသာ အလုပ္ရုံတစ္ရုံကုိ ထူေထာင္ၿပီး အလုပ္လုပ္သည္ဟုဆုိၾကပါစုိ႔။ တီအုိင္သည္ ဂဏန္းေပါင္း စက္တုိ႔ကုိ ထုတ္လုပ္ရင္း ျဖင့္အေတြ႕အႀကဳံေတြရလာသည္။ဘယ္လုိေကာင္းေကာင္းမြန္မြန္လည္ပတ္ရမည္ကုိသိရွိလာသည္။ အလုပ္သမားတုိ႔ကလည္း ျဖတ္လမ္းနည္းတုိ႔ကုိ နားလည္လာကာ သူတုိ႔ကုိင္တြယ္ေနရေသာ စက္ပစၥည္းကိရိယာတုိ႔ႏွင့္ ပုိၿပီးယဥ္ပါးလာမည္။ လက္ေတြ႕က်င့္စဥ္တုိ႔ျဖင့္အလုပ္ခြင္ကုိ ဘယ္လုိ စည္းရုံးရမလဲဆုိသည္ကုိလည္းေကာင္း စြာ သိရွိလာၾကသည္။ တီအုိင္ကလည္း ပုိ၍ ေကာင္းေသာ စက္ ပစၥည္းကိရိယာႏွင့္ထုတ္လုပ္မႈ ျဖစ္စဥ္တုိ႔ကုိေတြ႕ရွိလာသည္။ ထုတ္ကုန္ပမာဏႀကီးမားလာ ပါက တီအုိင္သည္ ပုိ၍ စြမ္းရည္ထက္ျမက္လာၿပီး အရြယ္အစား၏ အက်ဳိးရွိမႈ (econ omies of scale) တုိ႔၌ ပုိ၍ အက်ဳိးေက်းဇူးျဖစ္ေပၚလာသည္။ ရလဒ္အားျဖင့္ ပ်မ္းမွ်စရိတ္သည္ထုတ္လုပ္မႈ အေတြ႕အႀကဳံတုိ႔ ပုိၿပီးစုစည္းရရွိလာသည္ႏွင့္အမွ် က်ဆင္းသြားေတာ့သည္။ ဤအခ်က္ကုိ ပုံကား ခ်ပ္ ၁-၃ တြင္ ေဖာ္ျပထားသည္။ သုိ႔အားျဖင့္ ပထမဂဏန္းေပါင္းစက္ အလုံးေပါင္း ၁၀၀, ၀၀၀ ၌ ပ်မ္းမွ်စရိတ္သည္ တစ္လုံး ၁၀ ေဒၚလာက်သည္။ ကုမၸဏီကအလုံးေရ ၂၀၀, ၀၀၀ ထုတ္ လုပ္ လုိက္ေသာအခါ ပ်မ္းမွ်စရိတ္သည္ တစ္လုံး ၉ေဒၚလာသု႔ိ က် ဆင္းသြားသည္။ ထုတ္လုပ္မႈ အေတြ႕အႀကဳံ တုိးပြားလာေသာအခါ အလုံး ၄၀၀၀၀၀ ထုတ္ လုပ္ပါက ပ်မ္းမွ်စရိတ္သည္ တစ္လုံး ၇ ေဒၚလာျဖစ္သြားသည္။ ထုတ္လုပ္မႈ အေတြ႕ အႀကဳံၾကြယ္၀လာသည္ႏွင့္မွ် ဤပ်မ္းမွ်စရိတ္က် ဆင္းသြားေသာမ်ဥ္းကုိ အေတြ႕အႀကဳံမ်ဥ္း (experience curve) ဟုေခၚဆုိသည္။ သုိ႔တည္းမဟုတ္ ေလ့လာဆည္းပူးမႈ မ်ဥ္း (Learni ng curve) ဟုေခၚဆုိသည္။

အကယ္၍ ေအာက္ေလွ်ာဆင္းေနသည့္ အေတြ႕အႀကဳံမ်ဥ္းသာတည္ရွိလွ်င္ ကုမၸဏီအဖုိ႔ အလြန္အဓိပၸာယ္ရွိေနသည္။ ကုမၸဏီ၏ တစ္ယူနစ္စရိတ္သည္က်ဆင္းသြားရုံမွ်သာမက တည္ရွိေန ေသာကာလအတြင္း၌ ထုတ္လုပ္မႈ တုိ႔ကုိ ျမန္ျမန္ထုတ္လုပ္၊ ျမန္ျမန္ေရာင္းခ်ႏုိင္လွ်င္ ဤပ်မ္းမွ် စရိတ္သည္ ပုိ၍ ပင္က်ဆင္းသြားဦးမည္ျဖစ္သည္။ တစ္ခုေတာ့ရွိေပသည္။ ထုတ္လုပ္သမွ် ပစၥည္း တုိ႔ကုိ၀ယ္ယူမည့္ ေစ်းကြက္က အဆင္သင့္ရွိေနရန္ လုိအပ္သည္။ အေတြ႕အႀကဳံမ်ဥ္းကုိ အခြင့္ ေကာင္းယူ၍ တီအုိင္အေနျဖင့္ကုန္စည္၏ သက္တမ္းသံသရာ၌ ေစာေစာစီးစီး ေစ်းကြက္ေ၀ စုႀကီးႀကီးရရွိထားရန္လုိသည္။ ဤသုိ႔ရရွိႏုိင္ရန္အလုိ႔ငွာ ေဖာ္ျပမည့္ေစ်းႏႈန္းမဟာဗ်ဴဟာကုိ က်င့္ သုံးရမည္။ တီအုိင္သည္ မိမိကုန္ ပစၥည္း၏ ေစ်းႏႈန္းကုိ ႏွိမ့္ထားသင့္သည္။ ထုိအခါ အေရာင္း သြက္လာမည္။အေတြ႕အႀကဳံမ်ား လာပုိၿပီး ရရွိလာျခင္းေၾကာင့္ စရိတ္တုိ႔လည္းက်ဆင္းသြားရာ ထပ္မံၿပီး ေစ်းႏႈန္းေလွ်ာ့ ခ်ႏုိင္ဦးမည္။

အခ်ဳိ႕ေသာ ကုမၸဏီတုိ႔သည္ အေတြ႕အႀကဳံမ်ဥ္းကုိဗဟုိျပဳ၍ ေအာင္ျမင္ေသာ မဟာဗ်ဴ ဟာတုိ႔ကုိ ထူေထာင္ႏုိင္ၾကသည္။ ဥပမာ- (Bausch & Lomb) က မ်က္စိမ်က္ ကပ္မွန္ေစ်းကြက္ တြင္ ခုိင္ခုိင္ခံ့ခံ့ေနရာယူထားသည္။ မ်က္ကပ္မွန္ဒီဇုိင္းကုိ ကြန္ပ်ဴတာျဖင့္ေရးဆြဲျခင္းအားျဖင့္ လည္းေကာင္း၊ မိမိ၏ (Soflens) စက္ရုံကုိ တုိးခ်ဲ႕ျခင္းအားျဖင့္လည္းေကာင္း ဤသုိ႔ေစ်း ကြက္ထဲ၌ ခုိင္ခုိင္မာမာေနရာရျခင္းျဖစ္သည္။ ရလဒ္အားျဖင့္ ၎၏ ေစ်းကြက္ေ၀စုသည္ ၆၅ ရာခုိင္ႏႈန္းအထိ မွန္မွန္တက္လာခဲ့သည္။ သုိ႔ရာတြင္ စရိတ္တု႔ိကုိ ေလွ်ာ့ခ်ရန္ႏွင့္ အေတြ႕အႀကဳံမ်ဥ္းကုိ အသုံးခ်ရန္ တစ္စုိက္မတ္မတ္ ဖုိးကပ္စ္လုပ္ျခင္းသည္ အခါခပ္သိမ္းအလုပ္ျဖစ္သည္မဟုတ္ေပ။ အေတြ႕အႀကဳံ မ်ဥ္းျဖင့္ ေစ်းႏႈန္းသတ္မွတ္ျခင္း၌ အႏၱရာယ္အခ်ဳိ႕ရွိသည္။ အရမ္းကာေရာေစ်းႏႈန္းလႈံ႔ေဆာ္ မႈ တုိ႔ ေၾကာင့္ ကုန္စည္၏ ပံုရိပ္ သည္ တန္ဖုိးေလ်ာ့က်သြားႏုိင္သည္။ ဤမဟာဗ်ဴဟာသည္ ၿပိဳင္ဘက္ တုိ႔က မိမိႏွင့္ရင္မဆုိင္၊ ေစ်းႏႈန္းျဖတ္ေတာက္မႈ ကုိ ျပန္လည္တုိက္ခုိက္မႈ ရွိမည္မဟုတ္ဟု မွန္းဆ ထားရာေရာက္သည္။

ေနာက္ဆုံး၌ ကုမၸဏီသည္ တကၠႏုိလုိဂ်ီတစ္ရပ္ျဖင့္ ထုတ္လုပ္မႈ ပမာဏကုိ ထူေထာင္ထား ျခင္းျဖစ္ေလရာ ၿပိဳင္ဘက္တစ္ဦးသည္ စရိတ္ကုိ ပုိၿပီးေလွ်ာ့ျဖတ္ႏုိင္ေသာ တကၠႏုိလုိဂ်ီအသစ္ကုိ ေတြ႕ရွိသြားႏုိင္သည္။ ထုိအခါမ်ဳိး၌ ေစ်းကြက္ေခါင္းေဆာင္၏ သတ္မွတ္ေသာ ေစ်းႏႈန္းထက္ေလွ်ာ့ ၿပီး ေရာင္းခ်လာႏုိင္သည္။ ေစ်းကါက္ေခါင္းေဆာင္ဆုိသူကမူ အေတြ႕အႀကဳံမ်ဥ္း အေဟာင္းႏွင့္ပင္ အလုပ္လုပ္ေနဆဲျဖစ္သည္။

အဖြဲ႕အစည္းဆုိင္ရာ စဥ္းစားမႈ မ်ား

(Organixational Considerations)

စီမံခန္႔ခြဲေရးအဖြဲ႕သည္ အဖြဲ႕အစည္းအတြင္း၌ မည္သူက ေစ်းႏႈန္းသတ္မွတ္မႈ ကုိ ျပဳလုပ္ မလဲဆုိေသာအခ်က္ကုိ ဆုံးျဖတ္ရမည္။ ကုမၸဏီတုိ႔သည္ ေစ်းႏႈန္းသတ္မွတ္မႈ ျပႆနာကုိ နည္း လမ္းအမ်ဳိးမ်ဳိးျဖင့္ ကုိင္တြယ္ၾကသည္။ ကုမၸဏီငယ္တုိ႔၌ မူ ေစ်းႏႈန္းကုိ ထိပ္ပုိင္းစီမံခန္႔ခြဲသူက သတ္မွတ္သည္။ မတ္ကက္တင္းဌာနႏွင့္ အေရာင္းဌာနတုိ႔ကမသတ္မွေပ။ ကုမၸဏီႀကီးႀကီးတုိ႔၌ ကား ေစ်းႏႈန္းသတ္မွတ္မႈ တာ၀န္ကုိကုန္စည္လုိင္း မန္ေနဂ်ာႏွင့္ဌာနအလိုက္မန္ေနဂ်ာတုိ႔က တာ ၀န္ယူၾကသည္။ စက္မႈ လုပ္ငန္းဆုိင္ရာ ေစ်းကြက္တုိ႔၌ အေရာင္း၀န္ထမ္းတုိ႔အား သတ္မွတ္ေပး ထားေသာ ေစ်းႏႈန္းေဘာင္အတြင္း ေဖာက္သည္တုိ႔ႏွင့္ ေစ့စပ္ညိွႏႈိင္းရန္ခြင့္ျပဳသည္။ သုိ႔တုိင္ ေအာင္ ထိပ္ပုိင္းစီမံခန္႔ခြဲမႈ အဖြဲ႕က ေစ်းႏႈန္း ရည္မွန္းခ်က္ႏွင့္ ေပၚလစီတုိ႔ကုိ ကုိင္ထားသည္။ တစ္ခါ တစ္ရံ၌ ေအာက္ေျခစီမံခန္႔ခြဲမႈ မွ တင္ျပလာသည့္ ေစ်းႏႈန္းအဆုိကုိ အတည္ျပဳေပးသည္။ ေစ်းႏႈန္း က ေသာ့ခ်က္ဖက္တာျဖစ္ေနေသာ အင္ဒတ္စတရီး (အဲရုိးစေပ့၊ မီးရထားႏွင့္ ေရနံကုမၸဏီ) တုိ႔ တြင္ ကုမၸဏီတုိ႔၌ ေစ်းႏႈန္းဌာနဆုိၿပီး ဖြဲ႕စည္းထားၾကသည္။

ဤေစ်းႏႈန္းဌာနက မိမိကုိယ္တုိင္ အေကာင္းဆုံး ေစ်းႏႈန္းကုိ သတ္မွတ္ႏုိင္သည္။ သုိ႔တည္း မဟုတ္ သူမ်ား က သတ္မွတ္ရန္လည္ အကူအညီေပး ႏုိင္သည္။ ဤေစ်းႏႈန္းဌာနသည္ မတ္ကက္ တင္းဌာန သုိ႔မဟုတ္ ထိပ္ပုိင္းစီမံခန္႔ခြဲမႈ အဖြဲ႕သုိ႔ အစီရင္ခံရသည္။ ေစ်းႏႈန္းသတ္မွတ္ရာတြင္ ၾသဇာရွိေသာ အျခားသူတုိ႔မွာ အေရာင္းမန္ေနဂ်ာမ်ား ၊ ထုတ္လုပ္မႈ မန္ေနဂ်ာမ်ား ၊ ဘ႑ာေရးမန္ ေနဂ်ာမ်ား ႏွင့္ စာရင္းကုိင္တုိ႔ ျဖစ္ၾကသည္။

ေစ်းႏႈန္းသတ္မွတ္ျခင္း ဆုံးျဖတ္ခ်က္တုိ႔တြင္ သက္ေရာက္ေသာ ျပင္ပဖက္ တာမ်ား

(External Factors Affecting Pricing Decisions)

ေစ်းႏႈန္းသတ္မွတ္မႈ ကုိ ထိခုိက္သက္ေရာက္ေစေသာ အျပင္အပဖက္တာတုိ႔တြင္ ေစ်းကြက္ ၏ သဘာ၀၊ ၀ယ္လုိအား၊ ယွဥ္ၿပိဳင္မႈ ႏွင့္အျခားပတ္၀န္းက်င္ေရးရာ အေျခခံအေၾကာင္းတရားတုိ႔ ပါ ၀င္ၾကသည္။

ေစ်းကြက္ႏွင့္ ၀ယ္လုိအား (The Market and Demand)

စရိတ္သည္ ေစ်းႏႈန္းတို႔၏ အနိမ့္ပုိင္း ကန္႔သတ္ခ်က္ျဖစ္၍ ေစ်းကြက္ႏွင့္ ၀ယ္လုိအားတုိ႔ သည္ အျမင့္ပုိင္းကန္႔သတ္ခ်က္တုိ႔ျဖစ္ၾကသည္။ စားသုံးသူႏွင့္စက္မႈ လုပ္ငန္းမွအ၀ယ္သမားတုိ႔ သည္ ကုန္စည္သုိ႔မဟုတ္ ၀န္ေဆာင္မႈ တစ္ခု၏ ေစ်းႏႈန္းကုိ ဤကုန္စည္ သုိ႔မဟုတ္၀န္ေဆာင္မႈ ကုိ ပိုင္ဆုိင္ထားျခင္းျဖင့္ရရွိမည့္ အက်ဳိးအျမတ္ႏွင့္ ခ်ိန္ထုိးၾကည့္ မည္သာျဖစ္သည္။ သုိ႔ျဖင့္ေစ်းႏႈန္း မသတ္မွတ္မီ၌ ေစ်းကြက္သမားသည္ မိမိကုန္စည္၏ ၀ယ္လုိအားႏွင့္ ေစ်းႏႈန္းတို႔ၾကား ဆက္စပ္မႈ အေၾကာင္း သိရွိထားရမည္။ ဤအခန္း၌ ေစ်းႏႈန္းႏွင့္ ၀ယ္လုိအားဆက္အစပ္သည္ ေစ်းကြက္ အမ်ဳိးအစားလုိက္ၿပီး မည္သုိ႔ေျပာင္းလဲတတ္ပုံ၊ ေစ်းႏႈန္းအေပၚ၀ယ္သူ၏ ခံစားသိရွိမႈ သည္ ေစ်းႏႈန္း ဆုံးျဖတ္ခ်က္ကုိ မည္သုိ႔အက်ဳိးသက္ေရာက္ပုံတုိ႔ကုိ ေျဖရွင္းျပ သြားပါမည္။ ထို႔ေနာက္ေစ်းႏႈန္း၀ယ္ လုိအား ဆက္ စပ္မႈ ႏွင့္ ပတ္သက္၍ တုိင္ထြာနည္းတုိ႔ကုိ ေျဖရွင္းျပသြားမည္။

ျခားနားေသာေစ်းကြက္အမ်ဳိးအစားတုိ႔တြင္ ေစ်းႏႈန္းသတ္မွတ္ျခင္း

(Picing Different Types of Markets)

ေရာင္းသူကေစ်းႏႈန္းကုိ သတ္မွတ္ခ်င္သလိုသတ္မွတ္ႏိုင္ေသာ လြတ္လပ္ခြင့္ရွိပါသည္။ သို႔ ရာတြင္ ဤလြတ္လပ္ခြင့္သည္ေစ်းကြက္အမ်ိဳးအစားကိုလိုက္ၿပီးျခားနားပါလိမ့္မည္။ ေဘာဂေဗဒ ပညာရွင္တုိ႔က ေစ်းကြက္အမ်ဳိးအစားေလးမ်ဳိးရွိပုံကုိ ရွင္းျပထားသည္။ ေစ်း ကြက္တစ္မ်ဳိးစီ၌ ျခားနားေသာ ေစ်းႏႈန္းသတ္မွတ္ျခင္း စိန္ေခၚမႈ တုိ႔ ရွိၾကသည္။

ၿပိဳင္ဆုိင္မႈ သန္႔သန္႔ (Pure Competition) ေစ်းကြက္ထဲတြင္ ၀ယ္သူတုိ႔လည္းအမ်ား ႀကီး ရွိသည္။ ေရာင္းသူတုိ႔လည္း အမ်ား ႀကီးရွိၾကသည္။ သူတုိ႔သည္ တူညီေသာကုန္စည္ (ဥပမာ-ဂ်ဳံ၊ ခဲ မျဖဴ၊ သုိ႔မဟုတ္ ဘ႑ာေရးစာခ်ဳပ္)တုိ႔ကုိ ေရာင္း၀ယ္ေဖာက္ကားၾကသည္။ ၀ယ္သူတစ္ဦးက ျဖစ္ေစ၊ ေရာင္း၀ယ္ေဖာက္ကားၾကသည္။ ၀ယ္သူတစ္ဦးတည္းျဖစ္ေစ၊ ေရာင္းသူတစ္ဦးတည္း ကျဖစ္ေစ ေပါက္ေနေသာ ေစ်းႏႈန္းအေပၚတြင္ သိပ္တန္ခုိးမ ထက္ၾကေပ။ ေပါက္ေနေသာ ေစ်းႏႈန္း ကုိ ေျပာင္းလဲႏုိင္စြမ္းမရွိ။ ေရာင္းသူတစ္ဦးက ေပါက္ေစ်းထက္ပုိၿပီး ေစ်းမတင္ႏုိင္။ အဘယ့္ ေၾကာင့္ဆုိေသာ္ ၀ယ္သူသည္အျခား ေရာင္းသူတုိ႔ထံမွ လက္ရွိေပါက္ေစ်းႏွင့္၀ယ္ႏုိင္ေသာေၾကာင့္ ျဖစ္သည္။ ေရာင္းသူတစ္ဦးသည္ ေပါက္ေစ်းထက္လည္း ေလွ်ာ့ေရာင္းလုိ႔မျဖစ္ေပ။ အဘယ့္ ေၾကာင့္ဆုိေသာ္ ဤေလွ်ာ့ေစ်း၌ သူတုိ႔၏ ကုန္စည္အားလုံးကုိ ေရာင္းထုတ္ပစ္ႏိုင္ေသာေၾကာင့္ ျဖစ္သည္။ အကယ္၍ ေစ်းႏႈန္းႏွင့္အျမတ္တက္လွ်င္ ေရာင္းသူအသစ္တုိ႔သည္ ေစ်းကြက္ထဲသုိ႔ လြယ္လင့္တကူ ၀င္ေရာက္လာႏုိင္သည္။ ၿပိဳင္ဆုိင္မႈ သန္႔သန္႔ ေစ်းကြက္တြင္ မတ္ကက္တင္း သုေတသန၊ ကုန္စည္ သစ္ေဖာ္ထုတ္တုိးတက္မႈ ၊ ေစ်းႏႈန္းသတ္မွတ္ျခင္း၊ ေၾကာ္ညာႏွင့္အေရာင္း ျမွင့္ တင္ေရးတုိ႔သည္ မည္သည့္က႑မွ်ပါ၀င္စရာမလုိေပ။ ပါ၀င္လွ်င္လည္း အနည္းငယ္သာ ျဖစ္ မည္။ သုိ႔အားျဖင့္ ဤေစ်းကြက္တုိ႔မွ ေရာင္းသူတုိ႔သည္ မတ္ကက္တင္းမဟာဗ်ဴဟာအတြက္ ေငြ ေၾကးသိပ္မသုံးစြဲၾကေပ။

လက္၀ါးႀကီးအုပ္ေစ်းကြက္ (Monopolistic Competition) တြင္ ေစ်းကြက္၌ ၀ယ္သူႏွင့္ ေရာင္းသူအမ်ား အျပားရွိႏုိင္သည္။ သုိ႔ရာတြင္သူတုိ႔သည္ ေစ်းကြက္ေပါက္ ေစ်း တစ္ခုတည္းအေပၚ အေျခခံ၍ ေရာင္း၀ယ္ေနၾကသည္မဟုတ္ဘဲ ေစ်းႏႈန္းအမ်ဳိးမ်ဳိး ျခားနားစြာ ေပၚလာႏုိင္သည့္ အေၾကာင္းမွာ ေရာင္းသူတုိ႔ကုိ ျခားျခားနားနားျပဳလုပ္ႏုိင္ေသာေၾကာင့္ျဖစ္သည္။ ရုပ္၀တၳဳကုန္ စည္ကုိ အရည္အေသြးျခားနားေအာင္ ျပဳလုပ္ႏုိင္သည္။ ထုိ႔အျပင္ သြင္ျပင္လကၡဏာ၊ စတုိင္၊ ျဖည့္ စြက္ ၀န္ေဆာင္မႈ တုိ႔ကိုလည္း ျခားနားေအာင္ျပဳလုပ္ႏုိင္သည္။ ၀ယ္သူတုိ႔သည္ ေရာင္းသူ၏ ကုန္စည္တုိ႔မွ ျခားနားမႈ တုိ႔ကုိျမင္ေတြ႕ကာျခားနားေသာ ေစ်းႏႈန္းတုိ႔ကုိ ေပးၾကပါလိမ့္မည္။ ေရာင္း သူတုိ႔ကလည္း ျခားနားေသာေဖာက္သည္ အစိတ္အပုိင္းအလုိက္ ျခားနားေသာကမ္းလွမ္းမႈ တုိ႔ကုိ ျပဳလုပ္ၾကသည္။

ေစ်းႏႈန္းအျပင္လြတ္လြတ္လပ္လပ္ျဖင့္ ကုန္အမွတ္တံဆိပ္ ဘရင္းတုိ႔ကုိအသုံးျပဳျခင္း၊ ေၾကာ္ျငာ၊ ကုိယ္တုိင္ေရာင္းျခင္းစသည္တုိ႔သည္ သူတုိ႔၏ ကမ္းလွမ္းမႈ တုိ႔ကုိတစ္မူထူး ျခားျခားနား ေစသည္။ ဥပမာ- (H.J. Heinz, Vlasic) ႏွင့္ အျခားအမ်ဳိးသား ဘရင္းတုိ႔သည္ ေဒသဘရဲင္းဒါဇင္ ေပါင္းမ်ား စြာ ႏွင့္ ယွဥ္ၿပိဳင္ရသည္။ အားလုံးသည္ ေစ်းႏႈန္းအရလည္းေကာင္း၊ ေစ်းႏႈန္းမဟုတ္ ေသာ ဖက္တာတုိ႔အရလည္းေကာင္း ျခားနားမႈ ကုိ အေလးေပးၾကသည္။ (Kin Ko) က သူ၏ ကုန္ ပစၥည္းကုိ ျခားနားမႈ ရွိေအာင္ ခြန္အားေကာင္း ဘရဲင္းႏွင့္ ေၾကာ္ျငာကုိ ဖိသုံးသည္။ သုိ႔ျဖင့္ ေစ်းႏႈန္း သတ္မွတ္ျခင္း၏ သက္ေရာက္မႈ ကုိ ေလ်ာ့ပါးေအာင္ျပဳသည္။ အဘယ့္ေၾကာင့္ဆုိေသာ္ ေစ်းကြက္ ထဲတြင္ အျခားယွဥ္ၿပိဳင္မႈ တုိ႔ လည္းရွိေနၿပီး ၿပိဳင္ဘက္တုိ႔၏ မတ္ကက္တင္း မဟာဗ်ဴဟာတုိ႔သည္ ၿပိဳင္ဘက္တုိ႔အေပၚ သက္ေရာက္မႈ နည္းပါးေသာေၾကာင့္ ျဖစ္သည္။ အုိလီဂုိပုိလစ္တစ္ေစ်းကြက္ (Oligopolistic Markets) တြင္မူ ၿပိဳင္ဘက္၏ မတ္ကက္တင္းမဟာဗ်ဴဟာသည္ အျခားၿပိဳင္ဘက္ တုိ႔အေပၚ ထိခုိက္မႈ ပိုမ်ား သည္။

အုိလီဂုိပုိလစ္စတစ္ၿပိဳင္ဆုိင္မႈ (Oligopolistic Competitions)တုိ႔တြင္ ေရာင္းသူအနည္း ငယ္သာရွိၿပီး သူတုိ႔သည္ၿပိဳင္ဘက္၏ မဟာဗ်ဴဟာတုိ႔အေပၚ စိတ္ဆက္ၾကသည္။ခံစား လြယ္သည္။ ကုန္စည္သည္ တစ္မ်ဳိးတစ္စားတည္း ျဖစ္ႏုိင္သည္။ (ဥပမာ- သံမဏိ၊ အလ်ဴမီနီယံ) သုိ႔မဟုတ္ ပုံစံျခားနားႏိုင္သည္။ ဥပမာ-ေမာ္ေတာ္ကားႏွင့္ ကြန္ပ်ဴတာမ်ား )ဤေစ်းကြက္၌ ေရာင္းသူအနည္း ငယ္သာရွိသည္မွာ ေစ်းကြက္ထဲသုိ႔ ေရာင္းသူအသစ္မ်ား ၀င္ရန္ ခက္ခဲေသာေၾကာင့္ ျဖစ္သည္။ ေရာင္းသူတစ္ဦးစီသည္ အျခားေရာင္းသူတုိ႔၏ မဟာဗ်ဴဟာႏွင့္ လႈပ္ရွားမႈ တုိ႔အေပၚ အစဥ္ႏုိးႏုိး ၾကားၾကားရွိၾကသည္။ အကယ္၍ သံမဏိကုမၸဏီတစ္ခုက ၁၀ ရာခုိင္ႏႈန္း ေစ်းႏႈန္းေလွ်ာ့ျဖတ္လွ်င္ ၀ယ္သူတို႔သည္ ၎ဆပၸလုိင္ရာဆီသုိ႔ ခပ္ျမန္ျမန္ေရႊ႕ေျပာင္းၾကမည္။ အျခားသံမဏိထုတ္လုပ္ သူတုိ႔သည္လည္း မိမိေစ်းႏႈန္းကုိ ေလွ်ာ့ျဖတ္၍ တု႔ံျပန္ရမည္။ သုိ႔တည္းမဟုတ္ ၀န္ေဆာင္မႈ ေကာင္း မြန္ရန္ျပဳလုပ္ရမည္။ အုိလီဂုိပုိလစ္တစ္ေယာက္သည္ ေစ်းႏႈန္းေလွ်ာ့ျဖတ္ျခင္းျဖင့္ မိမိအေျခအေန ေရွ႕ ဆက္ခုိင္မာလာလိမ့္မည္ဟုမေသခ်ာေပ။ တစ္ဖန္ အုိလီဂုိပုိလစ္တစ္ေယာက္က မိမိပစၥည္း၏ ေစ်းႏႈန္းကုိ ျမွင့္တင္ေသာ္လည္း အျခားသူတုိ႔က လုိက္တင္ခ်င္မွ တင္ေပမည္။ ထုိအခါ မိမိေစ်း ႏႈန္းတင္ထားျခင္းကုိေနာက္ဆုတ္လုိက္ရေပမည္။ အကယ္၍ ေစ်းႏႈန္းကုိ ျပန္မေလွ်ာ့ႏုိင္လွ်င္ ေဖာက္သည္ေတြ ဆုံးရႈံးသြားမည္။လက္၀ါးႀကီးအုပ္သန္႔သန္႔ (Pure Monopoly) ေစ်းကြက္တြင္ ေစ်းကြက္ထဲ၌ ေရာင္းသူ တစ္ ဦးတည္းသာရွိသည္။ ေရာင္းသူသည္ အစုိးရအဖြဲ႕အစည္းျဖစ္ ေကာင္းျဖစ္မည္။ (ဥပမာ- ယူအက္ စ္စာတုိက္)၊ ပုဂၢလိကကြပ္ကဲ လက္၀ါးႀကီးအုပ္မႈ (a private regulated monopoly)၊ (ဥပမာ- လွ်ပ္စစ္ကုမၸဏီ)၊ (privete nonregulated monop oly) ပုဂၢလိကကြပ္ကဲမႈ မရွိေသာ ကုမၸဏီ (ဥပ မာ-ျဒဴးေပါင့္ Du Pount ႏုိင္လြန္ထုတ္လုပ္သည္) စသည္တုိ႔ျဖစ္ၾကသည္။ ေစ်းႏႈန္းသတ္မွတ္မႈ ျပႆနာကုိ အဖြဲ႕အစည္းတစ္ခုစီ၌ ျခားနားစြာ ကုိင္တြယ္ၾကသည္။ အစုိးရလက္၀ါးႀကီးအုပ္မႈ သည္ ေစ်းႏႈန္းရည္မွန္းခ်က္မ်ဳိးစုံကုိ ခ်မွတ္ထားသည္။ အစုိးရလက္၀ါးႀကီးအုပ္မႈ သည္ စရိတ္ထက္ေလ်ာ့ နည္း၍ ေစ်းႏႈန္း သတ္မွတ္တတ္သည္။ အဘယ့္ေၾကာင့္ဆုိေသာ္ စရိတ္မတက္ႏုိင္ေသာ ၀ယ္သူတုိ႔ အတြက္ အေရးႀကီးေသာ ကုန္စည္ျဖစ္ေသာေၾကာင့္ ျဖစ္သည္။

စရိတ္ကာမိရုံမွ် ေစ်းႏႈန္းသတ္မွတ္ ႏုိင္သည့္အျပင္ အပုိအျမတ္အစြန္းရေအာင္ လည္း ေစ်း ႏႈန္းသတ္မွတ္ႏုိင္သည္။ တစ္ခါတစ္ရံ၌ စားသုံးမႈ ျမင့္မားေနျခင္းကုိ ေလွ်ာ့ခ်ရန္ အလုိ႔ငွာ ေစ်းႏႈန္းကို ျမွင့္တင္ထားႏုိင္သည္။ စီမံကြပ္ကဲ ထားေသာ လက္၀ါးႀကီးအုပ္မႈ တြင္ အစုိးရသည္ “မွ်တေသာ အျမတ္”ရရွိေစရန္ ႏႈန္းထားမ်ား ကုိကန္႔သတ္ႏုိင္သည္။ စီမံကြပ္ကဲမႈ မရွိေသာ လက္၀ါးႀကီးအုပ္ မႈ တြင္ ေစ်းႏႈန္းကုိ ေစ်းကြက္နိယာမအတုိင္း ျဖစ္ထြန္းရန္ လႊတ္ေပးထားႏုိင္သည္။ သုိ႔ရာတြင္ အေၾကာင္းအမ်ဳိးမ်ဳိးေၾကာင့္ ေစ်းႏႈန္းကုိအျပည့္မ သတ္မွတ္ေပ။ ၿပိဳင္ဘက္ေတြကဆြဲေဆာင္ သလုိမျဖစ္ေစရန္၊ ေစ်းႏႈန္းအနိမ့္ျဖင့္ ေစ်းကြက္ထဲသုိ႔ ျမန္ျမန္ဆန္ဆန္ ထုိးေဖာက္ႏုိင္ရန္ႏွင့္ အစုိရ ၏ ကြပ္ကဲခ်ဳပ္ ကိုင္မႈ ကုိ ဖိတ္ေခၚသလုိ မျဖစ္ေစရန္ဟူ၍ ျဖစ္သည္။

ေစ်းႏႈန္းႏွင့္ တန္ဖုိးအေပၚ စားသုံးသူ၏ ခံစားသိရွိမႈ

(Consumer Perceptions of prise and Value)

ေနာက္ဆုံး၌ စားသုံးသူတုိ႔ကသာ ေစ်းႏႈန္းသည္ ေစ်းမွန္ျဖစ္မျဖစ္ကုိ ဆုံးျဖတ္ပါ လိမ့္မည္။ ေစ်းႏႈန္းဆုိင္ရာ ဆုံးျဖတ္ခ်က္တုိ႔သည္ အျခားမတ္ကက္တင္းဆုိင္ရာ ဆုံးျဖတ္ ခ်က္တုိ႔ကဲ့သုိ႔ပင္ ၀ယ္သူတစ္ဦးတည္း(buyeroriented) ျဖစ္ရပါမည္။ စားသုံးသူတုိ႔က ပစၥည္းတစ္ခု၀ယ္ယူေသာ အခါ သူတုိ႔သည္တစ္စုံတစ္ေယာက္ေသာတန္ဖုိး (ေစ်းႏႈန္း)ကုိ ကုန္ပစၥည္းရရွိျခင္းျဖင့္လည္း ေကာင္း၊ သု႔ိတည္းမဟုတ္ ကုန္ပစၥည္းကုိသုံးစြဲ၍ အက်ဳိးေက်းဇူးရရွိျခင္းျဖင့္လည္းေကာင္း ဖလွယ္ သည္။ ထိေရာက္ေသာ၀ယ္သူဦးတည္ ေစ်းႏႈန္းသတ္မွတ္ျခင္းသည္ ၀ယ္သူတုိ႔ကကုန္စည္မွ ရရွိ ေသာ အက်ဳိးေက်းဇူးတုိ႔ကုိ ဘယ္လုိအဖုိးစားနား ျဖတ္ၾကသနည္း။ ဤအဖုိးစားနားႏွင့္ ကုိက္ညီ ေသာ ေစ်းႏႈန္းတုိ႔ကုိ ဘယ္လုိပုိင္း ျဖတ္ မည္နည္းဆုိေသာ အခ်က္တုိ႔ကုိ သိရွိရန္လုိအပ္သည္။

ကုမၸဏီသည္ စားသုံးသူတု႔ိက မိမိကုန္စည္တုိ႔အေပၚ စိတ္ထဲ၌ ဘယ္လုိခံစားၿပီး တန္ဖုိး ျဖတ္ထားသနည္းဆုိေသာအခ်က္ကုိ သိရွိရန္ခက္ခဲေနတတ္သည္။ ဥပမာ- ဖင္စီက်ေသာ စား ေသာက္ဆုိင္၌ ဟင္းလ်ာထဲပါ၀င္ေသာအမယ္တုိ႔၏ ကုန္က်စရိတ္တုိ႔ကုိ တြက္ခ်က္ၾကည့္ရန္ အေတာ္အတန္ လြယ္ကူဖြယ္ရာရွိသည္။ သုိ႔ေသာ္ အရသာ၊ ေက်နပ္ မႈ အခင္းအက်င္း ၀န္းက်င္၊ သက္ေတာင့္သက္သာရွိမႈ ၊ စကားစျမည္ေျပာဆုိႏုိင္မႈ ႏွင့္ ဂုဏ္ အဆင့္အတန္း စေသာအျခင္းအရာ တုိ႔ကုိမူ တန္ဖုိးျဖတ္ရန္ အလြန္ခက္ခဲသည္။ ဤတန္ ဖုိးတုိ႔သည္ စားသုံးသူတုိ႔၏ အေျခအေနကုိ လုိက္ၿပီး ကြဲျပားနားသြားမည္ ျဖစ္ေပသည္။ သုိ႔တိုင္ေအာင္ စားသုံးသူတုိ႔သည္ ဤတန္ဖုိးတုိ႔ကုိ အကဲျဖတ္၍ ကုန္စည္၏ ေစ်းႏႈန္းကုိ သတ္မွတ္ၾကမည္သာျဖစ္သည္။ အကယ္၍ ကုန္စည္ေစ်းႏႈန္း သည္ ေပးရေသာတန္ဖုိးထက္ ျမင့္မားေနသည္ဟု သူတုိ႔ခံစားသိရွိၾကလွ်င္ သူတုိ႔သည္ဤကုန္ စည္ကုိ ၀ယ္ယူၾကလိမ့္မည္မဟုတ္ေခ်။ အကယ္၍ ကုန္စည္ေစ်းႏႈန္းက တန္ဖိုးထက္နည္းသည္ဟု ခံစားမိၾကလွ်င္ ကုန္စည္ကုိ သူတုိ႔၀ယ္ယူၾကမည္သာ ျဖစ္သည္။ သို႔ ေသာ္ေရာင္းသူသည္ အျမတ္ ရရွိရန္ အခြင့္အလမ္းမ်ား ကုိ ဆုံးရႈံးသြားမည္။

ေစ်းႏႈန္းႏွင့္ ၀ယ္လုိအား ဆက္သြယ္မႈ ကုိ စိစစ္ျခင္း

(Analyzing the Price-Demand Relationship)

ကုမၸဏီက သတ္မွတ္ေသာ ေစ်းႏႈန္းတစ္ခုစီတုိင္းသည္ ျခားနားေသာ ၀ယ္လုိအား အဆင့္ တို႔ကုိ ျဖစ္ေပၚေစသည္။ သတ္မွတ္လုိက္ေသာ ေစ်းႏႈန္းႏွင့္ ဤသုိ႔သတ္မွတ္ခ်က္မွ ေပၚေပါက္ လာေသာ ၀ယ္လုိအားတုိ႔ ဆက္သြယ္မႈ ကုိ ပုံကားခ်ပ္ ၁.၄ မွ ၀ယ္လုိမ်ဥ္း (Dem and Curve) ျဖင့္ ရွင္းလင္းေဖာ္ျပထားသည္။ ၀ယ္လုိမ်ဥ္းသည္ ေစ်းကြက္ကတစ္စုံတစ္ရာေသာကာလႏွင့္ တစ္စုံ တစ္ရာေသာ ေစ်းႏႈန္းတုိ႔၌ ၀ယ္ယူမည့္ ယူနစ္ေပါင္းတုိ႔ကုိ ေဖာ္ျပထားသည္။ သာမန္ကိစၥတုိ႔၌ ၀ယ္ လုိအားႏွင့္ ေစ်းႏႈန္းတုိ႔သည္ ေျပာင္းျပန္ဆက္ဆံမႈ ရွိသည္။ ဆုိလုိသည္မွာ ေစ်းႏႈန္းျမင့္ေလ ၀ယ္လုိ အားနိမ့္ေလျဖစ္သည္။ သုိ႔အားျဖင့္ ကုမၸဏီသည္ ေစ်းႏႈန္းကုိ P1 မွ P2 သုိ႔ျမွင့္လုိက္လွ်င္ အေရာင္းရ က်ဆင္းသြားမည္။ အတုိခ်ဳံ႕ေျပာရလွ်င္ ဘတ္ဂ်က္အကန္႔အသတ္ႏွင့္ရွိေသာ စားသုံးသူတုိ႔သည္ ေစ်းႏႈန္းအလြန္ျမင့္မားေန ေသာအခါတြင္ ပစၥည္းကုိ အ၀ယ္ေလွ်ာ့ခ်မည္ဟု ဆုိလုိျခင္းျဖစ္သည္။

ဂုဏ္ဆင့္အတန္းရွိေသာ ကုပစၥည္းတုိ႔တြင္ ၀ယ္လုိအားမ်ဥ္းသည္ တစ္ခါတစ္ရံ၌ ေအာက္ သုိ႔ ေလွ်ာ့မဆင္းဘဲ အထက္သုိ႔ ေထာင္တက္သြားတတ္ပါသည္။ စားသုံးသူတုိ႔ သည္ ေစ်းႀကီးေလ အရည္အေသြးေကာင္းေလဟု ေတြးထင္တတ္ၾကသည္။ ဥပမာ- ဂစ္ပဆန္ (Gibson) ဂီတာေကာ္ ပုိေရးရွင္းသည္ ၿပိဳင္ဘက္ ဂ်ပန္ေရာမဟာ (Yamaha) ကုမၸဏီႏွင့္ ယွဥ္ၿပိဳင္ႏုိင္ရန္အတြက္ မိမိ၏ ပစၥည္းကုိ ေစ်းႏႈန္းခ်ရန္ စိတ္ကူးၾကည့္ရာ ဂစ္ပဆန္ကုမၸဏီအံ့အားသြင့္သြားရသည္။ မိမိ၏ ကုန္ စည္တုိ႔ကုိ ေစ်းေလွ်ာ့ေရာင္းကာမွပင္ ပုိၿပီးအေရာင္းထုိင္းသြားသည္။ အေရာင္းက်ဆင္းသြား သည္ကုိ ေတြ႕ရသည္။ ဂစ္ပဆန္ ကုမၸဏီအႀကီးအကဲက “ ကၽြန္ေတာ္တို႔ ေျပာင္းျပန္ျဖစ္ေနေသာ ေစ်းႏႈန္းႏွင့္ ၀ယ္လုိအား ဆက္သြယ္မႈ ကုိ ေတြ႕ေနရတယ္။ ကၽြန္ေတာ္တို႔က ေစ်းတင္ေလပုိၿပီး ေရာင္းရေလျဖစ္ေနတယ္” ဟု ထုတ္ေဖာ္ေျပာဆုိသည္။ ဂီတပစၥည္းတုိ႔သည္ တစ္မူထူးျခားပုံရ သည္။ တူရိယာဂီတပစၥည္းတုိ႔၌ လက္မႈ ပညာေျမာက္မႈ ႏွင့္ ဒီဇုိင္းတုိ႔က အထူးအေရးပါေလရာ ေစ်း ေလွ်ာ့လွ်င္ အရည္အေသြးည့ံသည္ဟု ထင္လာတတ္ၾကသည္။ သုိ႔ရာတြင္ ဤပစၥည္းတုိ႔ကုိလည္း ေစ်းႏႈန္းအလြန္အမင္းတင္လိုက္လွ်င္ အေရာင္းက်လာမည္သာျဖစ္သည္။

ကုမၸဏီအမ်ား စုသည္ ျခားနားေသာ ေစ်းႏႈန္းအသီးသီး၌ ရွိေသာ ၀ယ္လုိအားတုိ႔ကုိ ခန္႔မွန္း ၿပီး ၀ယ္လုိအားမ်ဥ္းကုိ ဆြဲၾကကုန္သည္။ ေစ်းကြက္အမ်ဳိးအစားကလည္း ဤကိစၥတြင္ အေတာ္ စကားေျပာပါသည္။ လက္၀ါးႀကီးအုပ္မႈ အေျခအေန၌ ၀ယ္လုိအားမ်ဥ္းသည္ ျခားနားေသာေစ်း ႏႈန္းတုိ႔မွ ေပၚေပါက္လာေသာ စုစုေပါင္းေစ်းကြက္ ၀ယ္လုိအားကုိ ေဖာ္ျပသည္။ အကယ္၍ ကုမၸဏီ သည္ ယွဥ္ၿပိဳင္မႈ ႏွင့္ ေတြ႕ရလွ်င္ ေစ်းႏႈန္းအသီးသီး၌ ရွိေသာ၀ယ္လုိအားမွာ ယွဥ္ၿပိဳင္ဘက္၏ ေစ်း ႏႈန္းတုိ႔ကုိမေျပာင္းမလဲတည္တည္ၿငိမ္ၿငိမ္ထားသလား၊သို႔ တည္းမဟုတ္ကုမၸဏီ၏ ေစ်းႏႈန္းအေျပာင္းအလဲႏွင့္အတူ လိုက္လံေျပာင္းလဲ ေစသလားဆုိေသာအခ်က္ေပၚတြင္ မူတည္လာသည္။

ေစ်းႏႈန္းႏွင့္၀ယ္လုိအားဆက္သြယ္မႈ ကုိတုိင္းထြာရာတြင္ ေစ်းကြက္သုေတသနသမားတုိ႔ သည္ ေျပာင္းလဲမႈ ျဖစ္ေစေသာ အျခားဖက္တာ (Factors) တုိ႔ကုိ ထည့္မတြက္ရေပ။ ဥပမာ- ဆုိနီ က သူ၏ ရုပ္ျမင္သံၾကားစက္ ေစ်းႏႈန္းကို လွ်ာ့ခ် သည္ ႏွင့္တစ္ၿပိဳင္နက္တည္း ေၾကာ္ျငာတြင္ ပုိ၍ သုံး စြဲခဲ့လွ်င္ ေစ်းႏႈန္းေလွ်ာ့ခ်ျခင္းေၾကာင့္ ၀ယ္လုိ အားမည္မွ်တုိးၿပီး ေၾကာ္ျငာေၾကာင့္ ၀ယ္လုိအား မည္မွ်တုိးသည္ကုိ သိရွိႏိုင္မည္ မဟုတ္ေတာ့ေပ။ သုိ႔မဟုတ္ အားလပ္ရက္၌ ၀ယ္ယူလွ်င္ လက္ ေဆာင္ပစၥည္း ပုိေပးသည္ဟုဆုိလွ်င္ လူတုိ႔သည္ ရုပ္ျမင္သံၾကားစက္ကုိ ပုိ၍ ၀ယ္ယူၾကမည္သာျဖစ္ သည္။ ေဘာဂေဗဒပညာရွင္တုိ႔က ေစ်းႏႈန္းႏွင့္မဆုိင္ေသာဖက္တာ (nonprice factors) တို႔ ေၾကာင့္ ၀ယ္လုိအားမ်ဥ္းအေပၚ ထိခုိက္သက္ေရာက္ပုံတုိ႔ကုိ ရွင္းျပသည္။ သူတုိ႔၏ အျမင္အရ ဤ ဖက္တာတုိ႔ေၾကာင့္ ၀ယ္လုိအားသည္ မ်ဥ္းတစ္ခုတည္းေပၚတြင္သာ လူပ္ရွားေနသည္မဟုတ္ ေတာ့ေပ။ အျခားမ်ဥ္းဆီသုိ႔လည္း ေရႊ႕ေျပာင္းျခင္းျဖစ္လာသည္။

၀ယ္လုိအား၏ ေစ်းႏႈန္းအေလွ်ာ့အတင္း

(Price Elasticity of Demand)

ေစ်းကြက္သမားတုိ႔သည္ ေစ်းႏႈန္းအေလွ်ာ့အတင္း (Price elasticity) အေၾကာင္းကုိလည္း နားလည္ထားရန္လိုသည္။ ယင္းမွာ ေစ်းႏႈန္းေျပာင္းလဲလွ်င္ ၀ယ္လုိအားက မည္သုိ႔တုံ႔ျပန္သနည္း ဟု သိရွိရန္လိုအပ္ျခင္းျဖစ္သည္။ ပုံကားခ်ပ္ ၁-၄ တြင္ ေဖာ္ျပထားေသာ ၀ယ္လုိအားမ်ဥ္းႏွစ္ ေၾကာင္းကုိ ၾကည့္ပါ။ ပုံကားခ်ပ္ ၁-၄ ေအတြင္ ေစ်းႏႈန္းသည္ P1 မွ P2 သုိ႔တုိးသြားရာ၌ ၀ယ္လုိ အားတြင္ Q1 မွ Q2 သုိ႔ အနည္းငယ္က်သြားသည္။ ပုံကားခ်ပ္ ၁-၄ ဘီတြင္မူ အလားတူ ေစ်းႏႈန္း တုိးမႈ သည္ ၀ယ္လုိအားက်ဆင္းမႈ အေတာ္ႀကီးႀကီးမားမားကုိ ျဖစ္ေပၚေစသည္။ Q1 မွ Q2 သုိ႔ ေရႊ႕ သြားသည္။ အကယ္၍ ေစ်းႏႈန္းအနည္းငယ္ ေျပာင္းလဲေသာ္လည္း ၀ယ္လုိအားက သိပ္အေျပာင္း အလဲမရွိဟုဆုိလွ်င္ ၀ယ္လုိအားေမွ်ာ့ႀကိဳးတင္းသည္ (demand is inelastic) ဟုေခၚသည္။ အကယ္၍ ၀ယ္လုိအားက အမ်ား ႀကီးေျပာင္းလဲသြားသည္ဟုဆုိလွ်င္ ၀ယ္လုိအားေမွ်ာ့ႀကိဳးေလ်ာ့ သည္။ ေပ်ာ့သည္ (elastic) ဟုေခၚသည္။ ၀ယ္လိုအား၏ ေစ်းႏႈန္းအေလွ်ာ့အတင္းကုိ ေအာက္ပါ ေဖာ္ျမဴလာျဖင့္ ေဖာ္ျပသည္။

ေရာင္းသူက ေစ်းႏႈန္းကုိ ၂ ရာခုိင္ႏႈန္းျမွင့္လိုက္သျဖင့္ ၀ယ္လုိအားသည္ ၁၀ ရာခုိင္ႏႈန္း က်ဆင္းသြားသည္ဟု ဆုိၾကပါစုိ႔။ ဤကိစၥတြင္ ေစ်းႏႈန္းအေလွ်ာ့အတင္းသည္ -၅ ျဖစ္သြားမည္။ (အႏႈတ္လကၡဏာက ေစ်းႏႈန္းနွင့္ ၀ယ္လုိအားတုိ႔ ေျပာင္းျပန္သက္ေရာက္မႈ ရွိေၾကာင္းကို အတည္ ျပဳျခင္းျဖစ္သည္။) ၀ယ္လိုအာေမွ်ာ့ႀကိဳး ေပ်ာ့ရာမည္ေပသည္။ ဤေနရာ၌ ေရာင္းသူ၏ ရေငြသည္ အေျပာင္းအလဲမျဖစ္ေပ။ အတူတူပင္ျဖစ္သည္။ ေရာင္းသူသည္ ပစၥည္းအေရာင္းရနည္း ေသာ္ လည္း ေစ်းႏႈန္းျမွင့္ထားသျဖင့္ ေရာင္းရေငြမွာ အတူတူပင္ျဖစ္သည္။ အကယ္၍ ေစ်းႏႈန္းကုိ ႏွစ္ရာခုိင္ႏႈန္း တုိးျမွင့္ခ်ိန္၌ ၀ယ္လိုအားသည္ တစ္ရာခုိင္ႏႈန္း က်ဆင္းသည္ဟုဆုိပါက ေစ်းႏႈန္း အေလွ်ာ့အတင္းသည္ - တစ္ညီမွ်ခ်င္း ႏွစ္ျဖစ္မည္။၀ယ္လိုအားႀကိဳးမွာ တင္းသည္။ မာသည္ဟု ဆုိရမည္။ ၀ယ္လိုအားႀကိဳးမွ်င္ အေလ်ာ့နည္း ေလ ေရာင္းသူအဖုိ႔ ေစ်းႏႈန္းျမွင့္ရန္ေကာင္းေလျဖစ္မည္။ေစ်းႏႈန္းအေလွ်ာ့အတင္းကုိ မည္သည့္ အခ်က္တုိ႔က စီရင္ပါသနည္း။ သူတုိ႔၀ယ္ယူေသာ ကုန္စည္တုိ႔သည္ တစ္မူထူးျခားေသာအခါ သုိ႔တည္းမဟုတ္ ကုန္စည္သည္ အရည္အေသြးအလြန္ ျမင့္၊ ဂုဏ္ရွိၿပီး သီးသန္႔တစ္က႑လုိ ျဖစ္ေနေသာအခါမ်ဳိးတြင္ ၀ယ္သူတုိ႔သည္ ေစ်းႏႈန္းအေပၚ သိပ္စကားမေျပာၾကေတာ့ေပ။ စိတ္ခံစားမႈ နည္းသြားသည္။ ေစ်းႏႈန္းသည္ အေၾကာင္းမဟုတ္ဟု ထင္ၾကသည္။ အျခားအစားထုိး ၀ယ္စရာပစၥည္းတုိ႔ကုိ ရွာေဖြရန္ ခက္ခဲေနေသာအခါမ်ဳိးတြင္လည္း ၀ယ္သူတုိ႔သည္ ေစ်းႏႈန္းကုိ သိပ္မၾကည့္ႏုိင္ေတာ့ေပ။ ခံစားမႈ နည္းၾကသည္။ ေနာက္ဆုံး၌ သူတုိ႔ ၀င္ေငြႏွင့္ ႏႈိင္းယွဥ္လွ်င္ ကုန္က်စရိတ္မွာ သိပ္မမ်ား ေသာအခါ သုိ႔တည္းမဟုတ္စရိတ္ကုိမွ်ေ၀ခံစားၾကရေသာအခါတို႔တြင္ လည္း ၀ယ္သူတုိ႔သည္ ေစ်းႏႈန္းအေပၚ ကပ္ေစ်းမႏွဲႏုိင္ေတာ့ေပ။

အကယ္၍ ၀ယ္လိုအားသည္ ႀကိဳးမွ်င္ဟုတ္ဘဲ ေလ်ာ့ေနလွ်င္ ေရာင္းသူတုိ႔သည္ သူတုိ႔၏ ေစ်းႏႈန္းကုိ ေလွ်ာ့ခ်ရန္ စဥ္းစားၾကပါလိမ့္မည္။ ေစ်းႏႈန္းေလွ်ာ့ခ်ေပးလွ်င္ စုစုေပါင္းေရာင္းရေငြမွာ ပုိတုိးလာမည္။ ဤျဖစ္စဥ္သည္ ပစၥည္းပုိထုတ္ရန္ႏွင့္ ပစၥည္းပုိေရာင္းရရန္တုိ႔အတြက္ က်ခံရသည့္ ကုန္က်စရိတ္မွာ ၀င္ေငြထက္မပုိသေရြ႕ အလုပ္ျဖစ္ႏုိင္ပါသည္။ တစ္ၿပိဳင္နက္တည္းမွာ ပင္ ကုမၸဏီ အမ်ား စုသည္ မိမိတုိ႔ကုန္စည္ (product) အားေန႔စဥ္သုံး ေရာင္းကုန္ (Commodities) အသြင္ ေျပာင္းသြားေစေသာ ေစ်းႏႈန္းသတ္မွတ္မႈ မ်ဳိးတုိ႔ကုိ ေရွာင္ရွားလုိသည္။ မၾကာေသးမီႏွစ္မ်ား ၌ ကြပ္ကဲမႈ မ်ား ေလ်ာ့ပါးလာျခင္း၊ အင္တာနက္မွ တစ္ဆင့္ ေစ်းႏႈန္းအခ်င္းခ်င္း ႏႈိင္းယွဥ္ေလ့လာႏုိင္ ျခင္းႏွင့္ အျခားတကၠႏုိလုိဂ်ီတုိ႔ေၾကာင့္ စားသုံးသူတုိ႔သည္ ေစ်းႏႈန္းအေပၚ ပုိၿပီးအာရုံစူးစုိက္ လာၾက သည္။ (Price sensitivity) တုိးပြားလာသည္ဟုဆုိသည္။ တယ္လီဖုန္းမွအစ ကြန္ပ်ဴတာႏွင့္ ေမာ္ ေတာ္ကားအထိ ကုန္ပစၥည္းတို႔သည္ စားသုံးသူတုိ႔၏ မ်က္စိထဲ၌ ေန႔စဥ္သုံး ေရာင္းကုန္မ်ား ျဖစ္ လာၾကသည္။ ထုိ႔ေၾကာင့္ ေစ်းကြက္သမားတုိ႔သည္ ၿပိဳင္ဘက္တုိ႔က အလားတူကုန္စည္တုိ႔ကုိ ေစ်းခ်ဳိခ်ဳိျဖင့္ ေလွ်ာ့ေရာင္းေနေသာအခါမ်ဳိးတြင္ မိမိတို႔၏ ကမ္းလွမ္းခ်က္တုိ႔ကုိ သူမ်ား ႏွင့္မတူ တစ္မူထူးထူးျခားျခားျဖစ္ေအာင္ ေဆာင္ရြက္ၾကရမည္ျဖစ္ည္။ ကုမၸဏီတုိ႔သည္ ခါတုိင္းထက္ပုိၿပီး မိမိေဖာက္သည္၏ ေစ်းႏႈန္းအေပၚ ခံစားမႈ တုိ႔ကိ သိရွိနားလည္ရန္ လိုလာသည္။ ထုိ႔အျပင္ ေရွ႕ အလားအလာႏွင့္ စားသုံးသူတုိ႔ ကုနု္စည္ႏွင့္ ေစ်းႏႈန္းအၾကား အေပးအယူဖလွယ္လိုၾကေသာ အခ်က္တုိ႔ကုိလည္း သိရွိထားရန္လိုသည္။ ေစ်းကြက္အတုိင္ပင္ခံ (Kevin Clancy) ၏ စကား အတုိင္းဆုိရလွ်င္ ေစ်းႏႈန္းအေပၚ ခံစားမႈ ၌ သာ အာရုံထား ျပစ္မွတ္ခ်ိန္သူတုိ႔သည္ “ပုိက္ဆံကုိ စားပြဲေပၚ ထားရစ္ခဲ့ျခင္းသာ ျဖစ္ေပသည္။”

စြမ္းအင္ေစ်းကြက္တုိ႔၌ ပင္ (ဤေစ်းကြက္၌ တစ္ကီလုိ၀ပ္သည္ တစ္ကီလုိ၀ပ္မွ စာစ္ကီလုိ ၀ပ္သာ ျဖစ္သည္ဟု ျမင္ၾကသည္။)ယူတီလီတီ (Utility) ကုမၸဏီ အေတာ္မ်ားမ်ား သည္ ဤအခ်က္ အေပၚ အာရုံေျပာင္းလာၾကပါသည္။ သူတုိ႔သည္ သူတုိ႔၏ စြမ္းအင္ကုိ တစ္မ်ဳိးတစ္စားတည္း မထား ေတာ့ဘဲ ျခားနားေအာင္ျပဳလုပ္လာၾကသည္။ ကုန္အမွတ္တံဆိပ္ ဘရဲင္းတုိ႔ကုိလည္း ျခားနားေစ သည္။ ေဖာက္သည္တုိ႔အား ထူးထူးျခားျခား ၀န္ေဆာင္မႈ တို႔ေပးလာသည္။ ေစ်းႏႈန္းႀကီးလွ်င္ ႀကီးပါ ေစဟု ဆုိလာသည္။ ဥပမာ- (Green Mountain Power) ကုမၸဏီ (ဂ်ီအမ္ပီ) သည္ ကြက္ကဲမႈ မရွိ ေသာ စြမ္းအင္ေစ်းကြက္၌ ကီလုိ၀ပ္နာရီတုိ႔သည္ ျခားနားႏိုင္သည္ဟု ခုိင္ခုိင္မာမာယုံၾကည္လာ သည္။ ဂ်ီအမ္ပီသည္ ေစ်းကြက္သုေတသနကုိ ေသေသခ်ာခ်ာက်ယ္က်ယ္ျပန္႔ျပန္႔ ျပဳလုပ္သည္။ အလားအလာေကာင္းေသာ အစိတ္အပိုင္းတုိ႔ကုိ တူးေဖာ္ေတြ႕ရွိလာသည္။

ဤအစိတ္အပုိင္းတုိ႔ သည္ သဘာ၀ပတ္၀န္းက်င္အတြက္ ပူပန္ၾကသည့္အျပင္ သူတုိ႔၏ သေဘာထားအျမင္တု႔ိကုိ ေဒၚလာေပးၿပီး အေကာင္အထည္ေဖာ္လုိၾကသည္။ အဘယ့္ေၾကာင့္ ဆုိေသာ္ ဂ်ီအမ္ပီသည္ အစီမ္းေရာင္ ပါ၀ါကုမၸဏီျဖစ္သည္။ (ပတ္၀န္းက်င္ေရးရာကုိ ဂရုစိုက္ သည္။) ဂ်ီအမ္ပီမွ ျဖည့္ဆည္းေပးေသာ ပါ၀ါတုိ႔သည္ ေရအားလွ်ပ္စစ္ပါ၀ါတုိ႔ျဖစ္ၾကသည္။ ထုိ႔ေၾကာင့္ ေဖာက္သည္တုိ႔သည္ ဂ်ီအမ္ပီ ပါ၀ါလွ်ပ္စစ္ကုိ ၀ယ္ယူၾကလွ်င္ သဘာ၀ပတ္၀န္းက်င္ အတြက္ စုိးရိမ္ပူပန္စရာမလုိဟု တြက္ဆႏိုင္ ၾကသည္။ ဂ်ီအပ္ပီသည္ အိမ္သုံးလွ်ပ္စစ္မီး၊ ပရုိဂ်က္ ႏွစ္ခုကုိလည္း အျခားပါ၀ါကုမၸဏီတုိ႔ႏွင့္ ယွဥ္ ၿပိဳင္ၿပီးေဆာင္ရြက္သည္။ အျခားပါ၀ါကုမၸဏီတုိ႔သည္ ေစ်းႏႈန္းအေပၚ အာရုံလြယ္မႈ (Price senstivity) ကုိ အေျခခံ၍ ပါ၀ါ ျဖန္႔ျဖဴးသည္။ ေစ်းေပါေသာ ဘရဲင္းကုိ အသုံးျပဳသည္။ ဂ်ီအမ္ပီက စားသုံးသူတုိ႔ စုိးရိမ္ေသာ သဘာပတ္၀န္းက်င္သန္႔ရွင္းေရးကုိ အေျခခံသည္။

ယွဥ္ၿပိဳင္ဘက္တုိ႔၏ စိရိတ္၊ ေစ်းႏႈန္းႏွင့္ ကမ္းလွမ္းမႈ

(Competitors’ Costs, Prices and Offers)

ကုမၸဏီ၏ ေစ်းႏႈန္းသတ္မွတ္မႈ ဆုိင္ရာ ဆုံးျဖတ္ခ်က္ကုိ ထိခိုက္ေစေသာ အျခားျပင္ပ ဖက္တာတုိ႔မွာ ၿပိဳင္ဘက္တုိ႔၏ စရိတ္၊ ေစ်းႏႈန္းႏွင့္ ၿပိဳင္ဘက္တုိ႔မွ ကုမၸဏီ၏ ေစ်းႏႈန္းေဆာင္ရြက္မႈ အေပၚ တုံ႔ျပန္မႈ တုိ႔ပင္ ျဖစ္သည္။ ကင္ႏြန္ကင္မရာကုိ ၀ယ္ျခမ္းရန္စဥ္းစားေသာ စားသုံးသူတစ္ဦး သည္ ကင္ႏြန္၏ ေစ်းႏႈန္းနွင့္ တန္ဖိုးကုိ (Nikon, Minolta Pentax) ႏွင့္ အျခားကင္မရာကုမၸဏီတုိ႔ မွ ေစ်းကြက္တင္ထားေသာ ပစၥည္းေစ်းႏႈန္းတုိ႔ႏွင့္ ႏႈိင္းယွဥ္ၾကည့္မည္သာ ျဖစ္သည္။ ထုိ႔အျပင္ ကုမၸဏီ၏ ေစ်းႏႈန္းမဟာဗ်ဴဟာသည္ မိမိရင္ဆုိင္ရေသာ ယွဥ္ၿပိဳင္မႈ ၏ သဘာ၀ကုိလည္း ထိခုိက္ ေစဦးမည္ျဖစ္သည္။ အကယ္၍ ကင္ႏြန္သည္ ေစ်းႏႈန္းအျမင့္၊ မာဂ်င္အျမင့္ မဟာဗ်ဴစဟာကုိ လိုက္ နာလွ်င္ ဤအခ်က္သည္ ယွဥ္ၿပိဳင္မႈ တု႔ိကုိ ဖိတ္ေခၚရာက်ဖြယ္ရွိသည္။ ေစ်းႏႈန္းအနိမ့္၊ မာဂ်င္အနိမ့္ မဟာဗ်ဴဟာသည္ ၿပိဳင္ဘက္တုိ႔အား ေစ်းကြက္ထဲမ၀င္ရန္ ဟန္႔တားႏုိင္သည္။ သုိ႔တည္းမဟုတ္ ေစ်းကြက္မွ ေမာင္းထုတ္ပစ္ႏိုင္သည္။

ကင္ႏြန္သည္ မိမိအေနျဖင့္ စရိတ္ပုိင္း အခြင့္သာမႈ ႏွင့္ အလုပ္လုပ္ရသလား။ သုိ႔တည္း မဟုတ္ အခြင့္သာမႈ မရွိဘဲ အလုပ္လုပ္ေနရသလားဆုိေသာအခ်က္ကုိ သိရွိႏုိင္ရန္အလုိ႔ငွာ ၿပိဳင္ ဘက္တို႔၏ စရိတ္ကုိ ယွဥ္ၿပိဳင္ႏုိင္ေသာ စေရြးကုိက္စံစရိတ္ (benchmark) တုိ႔ကုိ သတ္မွတ္ရန္ လုိသည္။ ထုိ႔အျပင္ ၿပိဳင္ဘက္တစ္ဦးစီက သတ္မွတ္ေသာ ေစ်းႏႈန္းႏွင့္ ကမ္းလွမ္းခ်က္တုိ႔ကုိလည္း ေလ့လာဆည္းပူးထားရန္လုိသည္။ ကင္ႏြန္သည္ ၿပိဳင္ဘက္တုိ႔၏ ေစ်းႏႈန္းႏွင့္ကမ္းလွမ္းမႈ တုိ႔ကုိ သိရွိၿပီးသည္ႏွင့္ တစ္ၿပိဳင္နက္တည္း ဤအခ်က္တုိ႔ကုိ မိမိပစၥည္းအား ေစ်းႏႈန္းသတ္မွတ္ရန္အလုိ႔ ငွာ တာထြက္စခန္းအျဖစ္ အသုံးျပဳႏုိင္သည္။ အကယ္၍ ကင္ႏြန္ကင္မရာႏွင့္ နီကြန္ကင္မရာတုိ႔မွာ ဆင္တူေနၾကလွ်င္ နီကြန္ႏွင့္ အနီးစပ္ဆုံးျဖစ္ေသာ ေစ်းႏႈန္းကုိသာ သတ္မွတ္ေပးရေတာ့မည္။ သုိ႔မဟုတ္လွ်င္ အေရာင္းအဆုံးအရႈံးခံရမည္။ အကယ္၍ ကင္ႏြန္ကင္မရာက နီကြန္ကင္မရာ ေလာက္ မေကာင္းလွ်င္ ကင္ႏြန္သည္ အေျခအေနကုိ ေျပာင္းလဲရန္ စြမ္းေဆာင္ႏုိင္မည္ မဟုတ္ ေပ။ အကယ္၍ ကင္ႏြန္င္မရာသည္ နီကြန္ထက္ပုိၿပီး သာလြန္ေကာင္းမြန္သည္ဟု ဆုိလွ်င္ ကင္ႏြန္ သည္ အေျပာင္းအလဲေတြ ပုိၿပီး ျပဳလုပ္ႏုိင္ရန္ စြမ္းေဆာင္ရည္ရွိေနမည္။ အေျခခံအားျဖင့္ ေျပာရ လွ်င္ ပုိ၍ အားေကာင္းေသာ အေနအထားရရွိေအာင္ ေစ်းႏႈန္းကုိ အသုံးျပဳရမည္သာျဖစ္ေပသည္။

အျခားျပင္ပဖက္တာမ်ား (Other External Factors)

ေစ်းႏႈန္းသတ္မွတ္ေရးကိစၥကုိ စဥ္းစားရာတြင္ ကုမၸဏီသည္ မိမိ၏ ပတ္၀န္းက်င္ အေျခ အေနထဲမွ ျပင္ပဖက္တာတုိ႔ကိုလည္း ထည့္သြင္းစဥ္းစားရာသည္။ စီးပြားေရးအေျခအေန (economic conditions) သည္ ကုမၸဏီ၏ ေစ်းႏႈန္းသတ္မွတ္မႈ မဟာဗ်ဴဟာတြင္ ႀကီးစြာ ေသာ သက္ေရာက္မႈ ရွိပါသည္။ သီးပြင့္မႈ လား၊ ဆုတ္ယုတ္က်ဆင္းေနမႈ လား စသည္ဖက္တာမ်ား ၊ အတုိး ႏႈန္းနွင့္ အင္ဖေလးရွင္း (Inflation) (အရပ္ရပ္ေစ်းႏႈန္မ်ား တက္ျခင္း) တုိ႔ကလည္း ေစ်းႏႈန္းဆုိင္ရာ ဆုံးျဖတ္ခ်က္တုိ႔ ခ်မွတ္ရာတြင္ ကုန္စည္ထုတ္လုပ္မႈ စရိတ္အေပၚ ထိခုိက္ႏုိင္သည့္အျပင္ စားသုံး သူတုိ႔၏ ကုန္စည္ေစ်းႏႈန္းႏွင့္ တန္ဖိုးတို႔အေပၚ ခံစားသိရွိမႈ ကုိလည္း ထိခုိက္ေစေသာေၾကာင့္ ျဖစ္ သည္။ ထုိ႔အျပင္ ကုမၸဏီသည္ မိမိ၏ ေစ်းႏႈန္းသတ္မွတ္မႈ က မိမိပတ္၀န္းက်င္ရွိ အျခားအဖြဲ႕ အစည္းတုိ႔အေပၚ ထိခုိက္သက္ေရာက္ႏိုင္မႈ တုိ႔ကုိလည္း စဥ္းစားရမည္။ လက္လီျပန္လည္ ေရာင္းခ် သူတုိ႔က ေစ်းႏႈန္းအသီးသီးေပၚတြင္ ဘယ္လုိတုံ႔ျပန္ေဆာင္ရြက္ၾကသလဲဆုိသည္ကုိ ထည့္သြင္း စားရာသည္။ ကုမၸဏီသည္ လက္လီအေရာင္းကုိယ္စားလွယ္တု႔ိအတြက္ သင့္တင့္ေသာ အျမတ္ မာဂ်င္က်န္ရွိေနေစရန္ ထိထိေရာက္ေရာက္ ေရာင္းခ်ႏုိင္ရန္အတြက္ သူတုိ႔ကုိ ကူညီရေပမည္။ ေစ်းႏႈန္းဆုံးျဖတ္ခ်က္တြင္ အစုိးရ (government) သည္လည္း အေရးႀကီးေသာ ဖက္တာတစ္ရပ္ ျဖစ္သည္။ ေနာက္ဆုံး၌ လူမႈ ေရးကိစၥအ၀၀တြင္ တာ၀န္သိရွိမႈ (social concerns) တုိ႔ကုိလည္း ထည့္သြင္းစဥ္းစားေကာင္း စဥ္းစာရမည္။ ေစ်းႏႈန္းသတ္မွတ္ရာတြင္ ကုမၸဏီ၏ ေရတုိအေရာင္း ပမာဏ၊ ေစ်းကြက္ေစုႏွင့္ အျမတ္ ပန္းတုိင္သည္ ပုိမုိက်ယ္ျပန္႔ေသာ လူမႈ ေရးစဥ္းစားမႈ တုိ႔ေၾကာင့္ သက္သာေလ်ာ့ပါး သြားေစႏုိင္သည္။

ေယဘုယ်ေစ်းႏႈန္း သတ္မွတ္မႈ ဆုိင္ရာ ခ်ဥ္းကပ္မႈ မ်ား

(General Pricing Approcches)

ကုမၸဏီက သတ္မွတ္ေသာ ေစ်းႏႈန္းသည္ အျမတ္မက်န္ေလာက္ေအာင္ နိမ့္ေသာအဆင့္ ႏွင့္ ၀ယ္လိုအားကုိ မဖန္တီးႏုိင္ေလာက္ေအာင္ျမင့္ေသာ အဆင့္၊ ႏွစ္ခုၾကား တြင္ရွိေန ရပါလိမ့္မည္။ ပုံကားခ်ပ္ ၁.၅ သည္ ေစ်းႏႈန္းသတ္မွတ္ရာ၌ အဓိကစဥ္းစားရမည့္ အခ်က္ တုိ႔ကုိ သရုပ္ေဖာ္ျပထားသည္။

ကုန္စည္ထုတ္လုပ္ရာ၌ က်ခံရေသာ ကုန္က်စရိတ္သည္ ၾကမ္းခင္းေစ်းႏႈန္းကုိ သတ္မွတ္ သည္။ ကုန္စည္၏ တန္ဖုိးကုိ စားသုံးသူတုိက ခံစားသိျမင္ျခင္း (consumer perceptions) တုိ႔ သည္ အျမင့္ဆုံး ေစ်းႏႈန္းကုိ သတ္မွတ္သည္။ ကုမၸဏီသည္ ၿပိဳင္ဘက္တုိ႔၏ ေစ်းႏႈန္းမ်ား ႏွင့္ အျခား ျပင္ပႏွင့္ အတြင္းဖက္တာတုိ႔ကုိလည္း ဤအစြန္းႏွစ္ဖက္ၾကား၌ အေကာင္းဆုံး ေစ်းႏႈန္းတစ္ရပ္ကုိ ရွာေဖြေတြ႕ရွိႏုိင္ရန္ ထည့္သြင္းစဥ္းစားရမည္။ကုမၸဏီသည္ ေစ်းႏႈန္းသတ္မွတ္ရာ၌ ေယဘုယ်ခ်ဥ္းကပ္မႈ တစ္ခုကုိ ေရြးခ်ယ္ႏုိင္သည္။ ဤ ေယဘုယ်ခ်ဥ္းကပ္မႈ ၌ ဖက္တာတစ္ခု သုိ႔မဟုတ္ ႏွစ္ခု သုံးခုအထိ ပါ၀င္ႏုိင္သည္။ ဤခ်ဥ္းကပ္မႈ တုိ႔ ကုိ ဆက္လက္ေလ့လာသုံးသပ္ သြားပါမည္။ စရိတ္အေျခခံခ်ဥ္းကပ္မႈ (cost- basedapproach) တြင္ စရိတ္အေပါင္း ေစ်းႏႈန္းသတ္မွတ္နည္း (cost-plus pricing)၊ အရင္းေၾကစိစစ္မႈ (bredak- even analysis) ႏွင့္ ပစ္မွတ္အျမတ္ေစ်းႏႈန္း သတ္မွတ္မႈ (target profit pricing) တုိ႔ ပါ၀င္ၾက သည္။ ၀ယ္သူအေျခခံခ်ဥ္းကပ္မႈ (buyer- based approach) တြင္ အဖိုးတန္အေျခခံေစ်းႏႈန္း သတ္မွတ္ျခင္းပါ၀င္သည္။ (valud- based pricing) ဟု ေခၚဆုိသည္။ ယွဥ္ၿပိဳင္မႈ အေျခစုိက္ ခ်ဥ္း ကပ္မႈ (competition- based approach) တြင္ ေပါက္ေစ်းႏႈန္း going rate) ႏွင့္ ခ်ိပ္ပိတ္ေစ်းႏႈန္း သတ္မွတ္မႈ (sealed-bid pricing) တို႔ပါ၀င္သည္။

စရိတ္အေျခခံေစ်းႏႈန္းသတ္မွတ္မႈ (Cost-Based Pricing)

စရိတ္အေပါင္း ေစ်းႏႈန္းသတ္မွတ္ျခင္း (Cost-Plus Pricing)

အလြယ္ကူဆုံး ေစ်းႏႈန္းသတ္မွတ္နည္းမွာ စရိတ္အေပါင္း ေစ်းႏႈန္းသတ္မွတ္မႈ (cost-plus pricing) ျဖစ္သည္။ ကုန္စည္၏ စရိတ္တြင္ စံအပုိတစ္ရပ္ (standard mark-up) ထည့္ေဆာင္ ေသာနည္း ျဖစ္သည္။ ေဆာက္လုပ္ေရးကုမၸဏီတုိ႔သည္ အလုပ္ကန္ထရုိက္တင္သြင္းရာ၌ ပရုိဂ်က္ တစ္ခုလုံး၏ စရိတ္ကုိ ခန္႔မွန္းေျချပဳလုပ္ကာ ဤခန္႔မွန္းေျခတြင္ သတ္မွတ္ထားေသာစံအျမတ္ကုိ အလုပ္ကန္ထရုုိက္တင္သြင္းရာ၌ ပရုိဂ်က္တစ္ခုလုံး၏ စရိတ္ကုိ ခန္႔မွန္းေျချပဳလုပ္ကာ ဤခန္႔မွန္း ေျခတြင္ သတ္မွတ္ထားေသာစံအျမတ္ကုိ အပုိေဆာင္ထည့္တြက္ၾကသည္။ ေရွ႕ေန႔၊ စာရင္းစစ္ႏွင့္ အျခားအသက္ေမြး၀မ္းေက်ာင္းပညာရွင္တုိ႔သည္ သူတုိ႔၏ စရိတ္ကုိ သတ္မွတ္ထားေသာစံအတုိင္း အပုိေဆာင္ထည့္ၾကသည္။ အခ်ဳိ႕ေရာင္းသူတုိ႔က မိမိေဖာက္သည္တုိ႔အား သူတုိ႔၏ စရိတ္အေပါင္း ေဖာ္ျမဴလာအရ စရိတ္အျပင္ တစ္စုံတစ္ရာေသာ အပုိကုိထပ္ေဆာင္းထည့္မည္ျဖစ္ေၾကာင္း ေျပာျပ ထားၾကသည္။ ဥပမာ- ေလယာဥ္ထုပ္လုပ္ေရး ကုမၸဏီတုိ႔သည္ ဤနည္းအတုိင္း တြက္ခ်က္၍ အစုိးရထံ ေစ်းႏႈန္းတင္ျပၾကသည္။

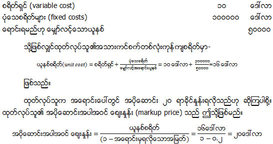

အပုိေဆာင္းေစ်းႏႈန္းျဖတ္ျခင္း (markup pricing) ကုိ ဥဒါဟရုဏ္ျပရလွ်င္ အသားကင္စက္ ထုတ္လုပ္သူတစ္ဦး၌ ေအာက္တြင္ ေဖာ္ျပထားသည့္ စရိတ္ႏွင့္ ေမွ်ာ္လင့္ထားေသာအေရာင္းပမာ ဏတုိ႔ ရွိသည္ဟု ဆုိၾကပါစုိ႔။

ထုတ္လုပ္သူက အေရာင္းကုိယ္စားလွယ္တုိ႔အား အသားကင္စက္တစ္လုံးလွ်င္ ေဒၚလာ ၂၀ ျဖင့္ ေစ်းသတ္မွတ္ေပးသည္။ သုိ႔ျဖင့္ အသားကင္စက္ တစ္လုံးေပၚတြင္ ၄ ေဒၚလာအျမတ္ယူ ရာက်သည္။ အေရာင္းကုိယ္စားလွယ္ကလည္း အပုိထပ္ေဆာင္းလိမ့္ဦးမည္။ အကယ္၍ အေရာင္း ကုိယ္စားလွယ္က အေရာင္းေစ်းႏႈန္းေပၚတြင္ အျမတ္ ၅၀ ရာခုိင္ႏႈန္းလုိခ်င္သည္ဟု ဆုိလွ်င္ သူတုိ႔ က ေစ်းႏႈန္းကုိ တစ္လုံးလွ်င္ ၄၀ ေဒၚလာအထိ ျမွင့္ႏုိင္သည္။ (ေဒၚလာ ၂၀+ ေဒၚလာ ၄၀၏ ၅၀ ရာခုိင္ႏႈန္း)။ ဤကိန္းသည္ ၁၀၀ ရာခုိင္ႏႈန္း (ေဒၚလာ ၂၀+ေဒၚလာ ၂၀) အပုိေဆာင္းထားျခင္းႏွင့္ ညီမွ်ေပသည္။သုိ႔တုိင္ေအာင္ အပုိေဆာင္းအေျခခံေစ်းႏႈန္းျဖတ္မႈ သည္ အေၾကာင္းအမ်ဳိးမ်ဳိးျဖင့္ ေရပန္း စားလ်က္ပင္ ရွိေနေသးသည္။ ပထမအခ်က္အားျဖင့္ ေရာင္းသူတုိ႔သည္ ၀ယ္လုိအားအေျခအေန မွာ မေသခ်ာေသာ္လည္း စရိတ္အေပၚ၌ မူ ပုိ၍ ေသခ်ာေရရာေသာေၾကာင့္ျဖစ္သည္။ စရိတ္ျဖင့္ ခ်ိတ္ဆက္၍ ေစ်းႏႈန္းျဖတ္လွ်င္ တြက္ရခ်က္ရတာ လြယ္ကူသည့္အျပင္ ၀ယ္လုိအားေျပာင္းလဲလွ်င္ ေျပာင္းလဲသလုိ ေစ်းႏႈန္းကုိ မၾကာခဏ ညိွႏႈိင္းျပင္ဆင္ရျခင္းမ်ဳိးလည္း မရွိေသာေၾကာင့္ ျဖစ္သည္။ ဒုတိယအခ်က္အားျဖင့္ အင္ဒတ္စတရီအတြင္းရွိ ေစ်းႏႈန္းတုိ႔သည္ ဆင္တူနီးပါးျဖစ္သြားၾကသည္။ ထုိ႔ေၾကာင့္ ေစ်းႏႈန္းၿပိဳင္ဆိုင္မႈ တုိ႔ နည္းပါးသြားသည္။ တတိယအခ်က္အားျဖင့္ စရိတ္ေပါင္း (cost- plus) ေစ်းႏႈန္းျဖတ္နည္းသည္ ေရာင္းသူေရာ ၀ယ္သူတုိ႔ကုိပါ မွ်မွ်တတျဖစ္ေစသည္ဟု ခံစားမိၾက ေသာေၾကာင့္ျဖစ္သည္။ ေရာင္းသူသည္ မိမိ၏ ရင္းႏွီးျမွဳပ္ႏွံမႈ အေပၚတြင္ မွ်တေသာ အျမတ္စြန္းကုိ ရရွိေစသည္။ ထုိ႔အျပင္ ၀ယ္သူ၏ ၀ယ္လိုအား ျမင့္တက္လာေစကာမူ ၀ယ္သူတုိ႔အေပၚ၌ ေနာက္ ထပ္အခြင့္အေရး ရယူမႈ မရွိဟု ခံစားမိတတ္ၾကသည္။

ဤပုံစံအပုိေဆာင္းမႈ (standard markups) တုိ႔ကုိ အသုံးျပဳ၍ ေစ်းႏႈန္းျဖတ္ျခင္းသည္ အဓိပၸာယ္ရွိပါသေလား။ ေယဘုယ်အားျဖင့္ ေျပာရလွ်င္ အဓိပၸာယ္မရွိဟု ဆုိရေပမည္။ ၀ယ္လုိအား ကုိ လ်စ္လ်ဴရႈေသာ မည္သည့္ေစ်းႏႈန္းျဖတ္မႈ မဆုိ၊ ၿပိဳင္ဘက္တုိ႔၏ ေစ်းႏႈန္းတုိ႔ကုိ လ်စ္လ်ဴရႈေသာ မည္သည့္ ေစ်းႏႈန္းျဖတ္မႈ မဆုိ အေကာင္းဆုံးေစ်းႏႈန္းတစ္ရပ္ဆီသုိ႔ ေရွးရႈရာေရာက္မည္မဟုတ္ ေခ်။ ထုတ္လုပ္သူက အသားကင္စက္တစ္လုံးကုိ ေဒၚလာ ၂၀ ျဖင့္ ေစ်းျဖတ္ေရာင္းရာတြင္ အလုံး ၅၀၀၀၀ မေရာင္းရဘဲ အလုံး ၃၀၀၀၀ သာေရာင္းရသည္ဟု ဆုိၾကပါစုိ႔။ ထုိအခါ တစ္ယူနစ္ စိရိတ္ သည္ ျမင့္တက္သြားေပမည္။ အေၾကာင္းမူ စရိတ္တုိ႔သည္ ယူနစ္အနည္းငယ္အေပၚ၌ သာ ပ်ံ႕သြား ေသာေၾကာင့္ ျဖစ္သည္။ အေရာင္းမွ တကယ္ရရွိေသာ အပုိေဆာင္းရာခုိင္ႏႈန္းတုိ႔ကလည္း နည္း သြားမည္။ ထုိ႔ေၾကာင့္ အပိုေဆာင္း ေစ်းႏႈန္းျဖတ္ျခင္း (markup pricing) သည္ ဤေစ်းႏႈန္းတြင္ ေမွ်ာ္လင့္ထားသည့္အတုိင္း အေရာင္ပမာဏရွိလာမွသာ အလုပ္ျဖစ္ေပမည္။

အရင္းေၾကစိစစ္သုံးသပ္မႈ ႏွင့္ ပစ္မွတ္အျမတ္ေစ်းႏႈန္းျဖတ္ျခင္း

(Break-even Analysis and Traget Profit Pricing)

စရိတ္အေျခခံေသာ ေစ်းႏႈန္းသတ္မွတ္မႈ ေနာက္တစ္မ်ဳိးမွာ အရင္းေၾက စိစစ္သုံးသပ္နည္း (break-even Analysis and Traget Profit Pricing) ပင္ျဖစ္သည္။ ဤနည္း၏ မူကြဲသည္ ပစ္မွတ္ အျမတ္ေစ်းႏႈန္းသတ္မွတ္မႈ (target profitpricing) ျဖစ္သည္။ ကုမၸဏီတုိ႔သည္ မ်ား ေသာအားျဖင့္ အရင္းျပန္ေၾကႏိုင္ေသာ ေစ်းႏႈန္းတုိ႔ကုိသာ စဥ္းစားတတ္ၾကသည္။ ထုိ႔အတြက္ အျမတ္တစ္စုံတစ္ ရာကုိ ပစ္မွတ္ထားၾကသည္။ ဤနည္းကုိ ဂ်ီအမ္ေမာ္ေတာ္ကားကုမၸဏီႀကီးက က်င့္သုံးသည္။ ဂ်ီအမ္သည္ မိမိ၏ ရင္းႏွီးျမွဳပ္ႏွံမႈ အေပၚတြင္ ၁၅ ရာခုိင္ႏႈန္း သတ္မွတ္မႈ မ်ဳိးတို႔ကုိ အမ်ား ျပည္သူ ၀န္ေဆာင္မႈ လုပ္ငန္း (prblic utilities) တုိ႔တြင္လည္း အသုံးျပဳၾကသည္။ အမ်ား ျပည္သူ ၀န္ေဆာင္ မႈ လုပ္ငန္းတုိ႔သည္ မိမိတို႔၏ ရင္းႏွီးျမွဳပ္ႏွံမႈ မွ သင့္တင့္ေလွ်ာက္ပတ္ေသာ ျပန္ရေငြ (fair return) တုိ႔ ေပၚလာေစရန္ ရည္ရြယ္ၾကသည္။

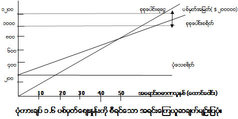

ပစ္မွတ္ေစ်းႏႈန္းသတ္မွတ္မႈ (target pricing) သည္ အရင္းျပန္ေၾကေရး ယူဆခ်က္မ်ဥ္း (break-even chart concept) ကုိ အသုံးျပဳသည္။ ဤမ်ဥ္းသည္ ေမွ်ာ္လင့္ထားေသာ အေရာင္း အဆင့္ဆင့္တုိင္း၌ စုစုေပါင္းကုန္က်စရိတ္ႏွင့္ စုစုေပါင္း ၀င္ေငြတုိ႔ကုိ ေဖာ္ျပသည္။ ပုံကားခ်ပ္ ၁.၆ သည္ အသားကင္စက္ထုတ္လုပ္သူတစ္ဦး၏ အေျခအေနကုိ ေဖာ္ျပသည္။

ပုံေသစရိတ္သည္ အေရာင္းပမာဏ ဘယ္ေလာက္ပင္ရွိရွိ ေဒၚလာ ၃၀၀၀, ၀၀၀ ျဖစ္သည္။ စရိတ္ရွင္ကုိ ပုံေသစရိတ္တြင္ ထည့္ေပါင္း၍ စုစုေပါင္းစရိတ္ကုိ ရရွိေစႏုိင္သည္။ ဤစုစုေပါင္း စရိတ္သည္ အေရာင္းပမာဏႏွင့္ အတူ လို္က္ေျပာင္းေနသည္။ စုစုေပါင္း၀င္ေငြမ်ဥ္းသည္ သုည ေနရာမွ စတင္သည္။ တစ္ယူနစ္ေရာင္းရတုိင္း တက္သြားသည္။ စုစုေပါင္းေရာင္းရေငြမ်ဥ္း၏ နိမ့္ေလွ်ာမႈ သည္ တစ္ယူနစ္ေစ်းႏႈန္း ေဒၚလာ ၂၀ ကုိထင္ဟပ္ေနသည္။ စုစုေပါင္း စရိတ္မ်ဥ္းႏွင့္ စုစုေပါင္း ရေငြမ်ဥ္းတုိ႔သည္ ယူနစ္ ၃၀၀၀၀ ေနရာ၌ ျဖတ္ၾကသည္။ ဤယူနစ္ ၃၀၀၀၀ သည္ အရင္းေၾက (break – even) ေသာေနရာျဖစ္သည္။ စုစုေပါင္းစရိတ္ႏွင့္ စုစုေပါင္းရေငြတုိ႔မွာ ညီမွ် သြားၾကသည္။

အရင္းေၾကပမာဏကုိ ေအာက္ေဖာ္ျပပါ ေဖာ္ျမဴလာနည္းျဖင့္ တြက္ခ်က္ႏုိင္သည္။

အကယ္၍ ကုမၸဏီက ပစ္မွတ္အျမတ္ကုိ ရယူလုိသည္ဟုဆုိလွ်င္ ကုမၸဏီသည္ ေစ်းႏႈန္း တစ္ယူနစ္အတြက္ ေဒၚလာ ၂၀ ျဖင့္ ယူနစ္ေပါင္း ၃၀၀၀၀ ေက်ာ္ေအာင္ ေရာင္းခ်ရေပမည္။ အသားကင္စက္ထုတ္လုပ္သူသည္ ဘိစနက္ထဲတြင္ ေဒၚလာ ၁,၀၀၀,၀၀၀ဖုိး၊ ရင္းႏွီးျမွဳပ္ႏွံထားမႈ အေပၚတြင္ ၂၀ ရာခိုင္ႏႈန္း အျမတ္လုိခ်င္သည္။ တစ္နည္းေျပာရလွ်င္ ေဒၚလာ ၂၀၀,၀၀၀ အျမတ္ ရခ်င္သည္ဟု ဆုိၾကပါစုိ႔။ ဤသုိ႔ဆုိလွ်င္ ကုမၸဏီသည္ တစ္ယူနစ္လွ်င္ ေဒၚလာ ၂၀ ရာခုိင္ႏႈန္းျဖင့္ အနည္းဆုံး ယူနစ္ ၅၀၀၀၀ ကုိ ေရာင္းခ်ရေပမည္။ အကယ္၍ ေစ်းႏႈန္းကုိ ျမွင့္တင္လိုက္လွ်င္ ကုမၸဏီသည္ ပစ္မွတ္အျမတ္ရရွိေရးအတြက္ ဤမွ်ေရာင္းခ်ရန္ လုိအပ္မည္မဟုတ္ေပ။ သုိ႔ရာတြင္ ေစ်းႏႈန္းကုိ ျမွင့္တင္လုိက္ေသာအခါ၌ ေစ်းကြက္သည္ အေရာင္းပမာဏထက္ ေလွ်ာ့လုိ႔ပင္ ၀ယ္ ခ်င္မွ ၀ယ္မည္။ ျပႆနာသည္ ေစ်းႏႈန္းေမွ်ာ့ႀကိဳး အေလွ်ာ့အတင္းႏွင့္ၿပိဳင္ဘက္တုိ႔၏ ေစ်းႏႈန္းတုိ႔ အေပၚတြင္ မ်ား စြာ မူတည္သည္။

ထုတ္လုပ္သူသည္ ကြဲျပားျခားနားေသာ ေစ်းႏႈန္းအမ်ဳိးမ်ဳိးကုိ စဥ္းစားကာ အရင္းေၾက ႏုိင္မည့္ ပမာဏ၊ ျဖစ္ႏုိင္ဖြယ္ရွိေသာ ၀ယ္လုိအားႏွင့္ ၀ယ္လုိအားတစ္ခုစီအေပၚ၌ ရႏိုင္ေသာ အျမတ္တုိ႔ကို ခန္႔မွန္းတြက္ခ်က္ရန္ လိုအပ္ပါလိမ့္မည္။ (ဇယား ၁.၁ တြင္ တြက္ျပထားပါသည္)။ သုိ႔ရာတြင္ ေစ်းႏႈန္းတက္လာသည္ႏွင့္အမွ် အရင္းေၾကႏုိင္ေသာ ပမာဏသည္ ေအာက္နိမ့္ဆင္း သြားသည္။ (ေကာ္လံ ၂ ကုိၾကည့္ပါ) ထုိ႔အျပင္ ေစ်းႏႈန္းတက္လာေလ ကင္စက္အတြက္ ၀ယ္လို အားလည္း က်ဆင္းသြားေလ ျဖစ္မည္။ (ေကာ္လံ ၃ ကုိၾကည့္ပါ) တစ္ယူနစ္ ၁၄ ေဒၚလာေစ်းႏႈန္း တြင္ ထုတ္လုပ္သူသည္ အရင္းေၾကေသာ ပမာဏအထိ အေရာင္းသြက္ႏုိင္သည္။ အေၾကာင္းမူ ၁၄ ေဒၚလာမွ စရိတ္ရွင္ ၁၀ ေဒၚလာကုိ ႏႈတ္ရန္သာ လုိအပ္ေသာေၾကာင့္ျဖစ္သည္။ ထုတ္လုပ္သူ သည္ တစ္ယူနစ္တြင္ ၄ ေဒၚလာသာ အျမတ္ယူသည္။ ေစ်းႏႈန္းနိမ့္ေနလွ်င္ ၀ယ္သူမ်ား စြာ ကုိ ဆြဲေဆာင္မႈ ရွိေသာ္လည္း အရင္းေၾကအဆင့္၌ ရွိအပ္သည့္ ၀ယ္လုိအားအဆင့္ထက္ပင္ နိမ့္ေနဦး မည္ျဖစ္သည္။ ထုိအခါ ထုတ္လုပ္သူမွ အရႈံးေပၚမည္။ အျခားတစ္ဖက္စြန္း၌ ေစ်းႏႈန္းက ၂၂ ေဒၚလာ ျဖစ္ေနေသာအခါ ကင္စက္တစ္ခုေပၚတြင္ အျမတ္ ၁၂ ေဒၚလာတင္ထားရာေရာက္သည္။ အရင္းေၾကရန္ ၂၅၀၀၀ ယူနစ္သာ ေရာင္းဖုိ႔လုိမည္။ သုိ႔ရာတြင္ ေစ်းႏႈန္းကုိ ျမွင့္ထားေသာအခါ၌ စားသုံးသူတုိ႔သည္ ကင္စက္အနည္းငယ္ခန္႔ကုိသာ ၀ယ္ယူၾကည္ျဖစ္သည္။ အျမတ္မက်န္ဘဲ အႏုတ္လကၡဏာပင္ျဖစ္သြားႏုိင္သည္။ ဇယားတြင္ ၁၈ ေဒၚလာေစ်းႏႈန္း၌ အျမတ္ႀကီးႀကီးရ ေၾကာင္း တြက္ခ်က္ျပသထားသည္။ တစ္ခုသတိခ်ပ္ရန္မွာ မည္သည့္ေစ်းႏႈန္းမွ ပစ္မွတ္အျမတ္ကုိ မရရွိေသာအခ်က္ပင္ျဖစ္သည္။ ပစ္မွတ္အျမတ္မွာ ေဒၚလာ ၂၀၀၀၀၀ ျဖစ္သည္။ ပစ္မွတ္အျမတ္ ရရွိရန္အတြက္ဆုိလွ်င္ ထုတ္လုပ္သူသည္ စရိတ္ရွင္ေရာ ပုံေသစရိတ္တုိ႔ကုိပါ ေလွ်ာ့ခ်ရန္ နည္း လမ္းသစ္တုိ႔ကုိ ရွာၾကံရေပမည္။ ဤသုိ႔ စရိတ္ေလွ်ာ့မွသာလွ်င္ အရင္းေၾကေသာပမာဏကုိ နိမ့္က် ေစႏုိင္မည္ျဖစ္သည္။

တန္ဖုိးအေျခစုိက္ ေစ်းႏႈန္းသတ္မွတ္ျခင္း

(Value Based Pricing)

တုိး၍ တုိး၍ လာေသာ ကုမၸဏီတုိ႔သည္ သူတုိ႔၏ ကုန္စည္ေစ်းႏႈန္းတုိ႔ကုိ ကုန္စည္အေပၚ ခံစားသိရွိေသာ တန္ဖုိးအေပၚတြင္ အေျခခံ၍ သတ္မွတ္လာၾကသည္။ တန္ဖုိးအေျခစုိက္ ေစ်းႏႈန္း သတ္မွတ္ျခင္း (valuebased pricing) သည ္၀ယ္ျခမ္းသူတုိ႔က တန္ဖုိးႏွင့္ ပတ္သက္၍ မည္သုိ႔ ခံစားသိရွိႏုိင္သနည္း။ “buyers’ perception of value” ဆုိေသာအခ်က္ကုိ အသုံးျပဳသည္။ ေရာင္းသူ၏ ကုန္က်စရိတ္တုိ႔ကုိ အေျခမခံဘဲ ေစ်းႏႈန္းသတ္မွတ္ျခင္း၏ ေသာ့ခ်က္အျဖစ္ ၀ယ္ယ သူတုိ႔၏ တန္ဖုိးအျမင္ကုိ အသုံးျပဳျခင္း ျဖစ္သည္။ တန္ဖုိးအေျခစုိက္ ေစ်းႏႈန္းသတ္မွတ္ျခင္းသည္ ေစ်းကြက္သမားက ကုန္ပစၥည္းကုိလည္းေကာင္း၊ မတ္ကက္တင္းပရုိဂရမ္ကုိလည္းေကာင္း ဒီဇုိင္း မဆြဲႏုိင္၊ ေစ်းႏႈန္းကုိလည္း မသတ္မွတ္ႏုိင္ဟု ယူဆသည္။ မတ္ကက္တင္းပရုိဂရမ္ကုိ မခ်မွတ္မီ ကပင္ အျခားမတ္ကက္တင္း အတြဲ အစပ္ကိန္းရွင္တုိ႔ႏွင့္အတူ ေစ်းႏႈန္းကိစၥကုိ ပူးတြဲ စဥ္းစားၾကရ မည္။

ပုံကားခ်ပ္ ၁.၇ သည္ စရိတ္အေျခစုိက္ ေစ်းႏႈန္းသတ္မွတ္မႈ ႏွင့္ တန္ဖုိးအေျခစုိက္ ေစ်းႏႈန္း သတ္မွတ္မႈ တုိ႔ကုိ ႏႈိင္းယွဥ္ေဖာ္ျပထားသည္။

စရိတ္အေျခစုိက္ ေစ်းႏႈန္းသတ္မွတ္မႈ တြင္ ကုန္စည္က စတင္ၿပီး ေမာင္းႏွင္ျခင္းျဖစ္သည္။ ကုမၸဏီတုိ႔သည္ မိမိစိတ္ကူးထားသည့္အတုိင္း ကုန္စည္ေကာင္း ထုတ္လုပ္ႏုိင္ေအာင္ ဒီဇုိင္းျပဳလုပ္ သည္။ ကုန္စည္ကုိ ဖန္တီးထုတ္လုပ္ရာတြင္ ကုန္က်ေသာ စရိတ္အရပ္ရပ္တုိ႔ကုိ စုစုေပါင္းသည္ စရိတ္ေပါင္းပစ္မွတ္အျမတ္ကုိ ကာမိေစသာ ေစ်းႏႈန္းတုိ႔ကုိ သတ္မွတ္သည္။ ထုိ႔ေနာက္ မတ္ကက္ တင္းပရုိဂရမ္က သတ္မွတ္လိုက္ေသာ ေစ်းႏႈန္းသည္ ၀ယ္သူတုိ႔ခံစားမိသည့္ တန္ဖုိးအတုိင္း ကိုက္ ညီပါသည္ဟု သေဘာေပါက္လာေအာင္ေျပာ၍ ၀ယ္ရန္ ထိုက္တန္ေၾကာင္းကုိ ရွင္းျပရမည္။ အကယ္၍ ေစ်းႏႈန္းသိပ္ျမင့္ေနလွ်င္ ကုမၸဏီသည္ အပုိေဆာင္းအျမတ္ေငြကုိ ေလွ်ာ့၍ လည္း ေကာင္း၊ အေရာင္းကုိ ေလွ်ာ့၍ လည္းေကာင္း ညွိရမည္။ ႏွစ္ခုစလုံးသည္ အျမတ္မာဂ်င္တုိ႔ကုိ ေလ်ာ့သြားေစႏုိင္သည္။

တန္ဖိုးအေျခစုိက္ ေစ်းႏႈန္းသတ္မွတ္မႈ သည္ အထက္ေဖာ္ျပပါ ျဖစ္စဥ္၏ ေျပာင္းျပန္ ျဖစ္သည္။ ကုမၸဏီသည ္မိမိကုန္စည္တန္ဖိုးအေပၚတြင္ ေဖာက္သည္တုိ႔၏ ခံစားသိရွိမႈ ကုိ အေျခ စုိက္၍ ပစ္မွတ္ေစ်းႏႈန္းကုိ သတ္မွတ္သည္။ ထုိ႔ေနာက္ ပစ္မွတ္တန္ဖုိႏွင့္ ပစ္မွတ္ေစ်းႏႈန္း တုိ႔က ကုန္စည္၏ ဒီဇုိင္းႏွင့္ စရိတ္ဘယ္ေလာက္ကုန္က်ႏိုင္သနည္းဆုိေသာ အခ်က္တုိ႔ႏွင့္ ပတ္ သက္ ေသာ ဆုံးျဖတ္တုိ႔ကုိ ခ်မွတ္ရန္ တြန္းအားေပးသည္။ ရလဒ္အားျဖင့္ ေစ်းႏႈန္းသတ္မွတ္မႈ သည္ ေဖာက္သည္တုိ႔၏ လုိအပ္ခ်က္ႏွင့္ ၎တုိ႔၏ တန္ဖုိးခံစားသိရွိမႈ (value perception) တို႔ကုိ စိစစ္ သုံးသပ္ျခင္းမွ စတင္သည္။ ထုိ႔ေနာက္မွ စားသုုံးသူတုိ႔၏ တန္ဖုိးခံစားသိရွိမႈ ႏွင့္ ကုိက္ညီေသာ ေစ်းႏႈန္းကုိ သတ္မွတ္သည္။

တန္ဖုိးအေျခစုိက္ ေစ်းႏႈန္းသတ္မွတ္ျခင္းနည္းကို လုိက္နာက်င့္သုံးေသာ ကုမၸဏီသည္ မိမိ က အျခားသူတုိ႔ႏွင့္ ယွဥ္ၿပိဳင္ၿပီး ကမ္းလွမ္းေသာ ကမ္းလွမ္းမႈ အမ်ဳိးမ်ဳိးအေပၚတြင္ ၀ယ္သူတုိ႔က ဘယ္လုိတန္ဖုိးသတ္မွတ္ၾကသနည္းဆုိေသာ အခ်က္ကုိ ရွာေဖြရေပမည္။ သုိ႔ရာတြင္ခံစားသိရွိ ေသာ တန္ဖုိးကုိ ခ်ိန္ဆတုိုင္းထြာရာတြင္ အခက္အခဲေတြ ေတြ႕ရသည္။ တစ္ခါတစ္ရံ၌ စားသုံးသူ တုိ႔အား အေျခခံကုန္စည္ ကမ္းလွမ္းခ်က္တုိ႔ႏွင့္ အတူ ပူးတြဲ ပါရွိေသာ အက်ဳိးေက်းဇူးတုိ႔အတြက္ ဘယ္ေလာက္ ေပးႏုိင္မလဲဟု ေမးေကာင္းေမးရမည္။ သုိ႔တည္းမဟုတ္ ကုမၸဏီသည္ ကုန္စည္ႏွင့္ ပတ္သက္၍ ကမ္းလွမ္းခ်က္မ်ဳိးမ်ဳိးတုိ႔အေပၚတြင္ ခံစားသိရွိ္ေသာ တန္ဖုိးကုိ သိႏုိင္ရန္ လက္ေတြ႕ စမ္းသပ္မႈ မ်ား ျပဳလုပ္ေကာင္း ျပဳလုပ္ရမည္။ အကယ္၍ ေရာင္းသူသည္ ၀ယ္သူ၏ ခံစားသိရွိေသာ တန္ဖုိးထက္ပုိၿပီး ေစ်းႏႈန္းကုိ သတ္မွတ္ထားမိလွ်င္ ကုမၸဏီ၏ အေရာင္းက်ဆင္းသြားမည္။ ကုမၸဏီ မ်ား စြာ တုိ႔သည္ ေစ်းႏႈန္းကုိ ပုိၿပီးျမွင့္တင္သတ္မွတ္ထားတတ္ၾကေလရာ သူတုိ႔၏ ကုန္စည္မ်ား မွာ အေရာင္းထုိင္းၾကရေတာ့သည္။ အခ်ဳိ႕ကုမၸဏီတုိ႔သည္ ၀ယ္သူခံစားသရွိထားေသာ ကုန္စည္တုိ႔ ထက္ ေစ်းေလွ်ာ့တတ္ၾကသည္။ ဤသုိ႔ ေစ်းႏႈန္းေလွ်ာ့ထားေသာ ကုန္စည္တုိ႔မွာ အေရာင္းသြက္ ၾကသည္။ သုိ႔ရာတြင္ စုစုေပါင္းေရာင္းရေငြသည္ ခံစားသိရွိတန္ဖုိးထက္ ပုိၿပီးေစ်းႏႈန္းျမွင့္တင္ခဲ့လွ်င္ ရရွိမည့္ ေရာင္းရေငြတုိ႔ထက္ နည္းေနမည္။

ၿပီးခဲ့ေသာ ဆယ္စုႏွစ္၌ ေစ်းကြက္သမားတုိ႔က စားသုံးသူတုိ႔မွာ ေစ်းႏႈန္းႏွင့္ အရည္အေသြး ကြာလတီအေပၚ ထားရွိေသာ သေဘာထားတုိ႔မွာ အေျခခံအရ ေျပာင္းလဲသြားၿပီျဖစ္ေၾကာင္းကုိ ႏွလုံးမူမိလာၾကသည္။ ကုမၸဏီတုိ႔သည္ သူတုိ႔၏ ေစ်းႏႈန္းသတ္မွတ္ျခင္းကို ေျပာင္းလဲလာေသာ စီးပြားေရး အေျခအေန၊ ေျပာင္းလဲလာေသာ စားသုံးသူတုိ႔၏ တန္ဖုိး ခံစားသိရွိမႈ တုိ႔ႏွင့္ ကိုက္ညီ ေအာင္ ေဆာင္ရြက္လာၾကသည္။ ဂ်ီအီးေကာ္ပုိေရးရွင္း၏ စီအီးအုိ (jack Welch) ၏ အဆုိအရ “ တန္ဖုိးေခတ္ကုိ ေရာက္လာပါၿပီ။ ကမၻာ့အေကာင္းဆုံး ေပါက္ေစ်းအတုိင္း သင္၏ ကြာလတီထိပ္ တန္းရွိေသာ ကုန္စည္ကုိ မေရာင္းႏုိင္ခဲ့လွ်င္ သင္သည္ ဂိမ္း (Game)ထဲမွသြားရုံသာ ျဖစ္သည္။ သင္၏ ေဖာက္သည္ကုိ ထိန္းထားႏုိင္ရန္ အေကာင္းဆုံးနည္းလမ္းမွာ ေဖာက္သည္တုိ႔အား သူတုိ႔ ထံမွ နည္းနည္းသာေပးေစၿပီး ကုိယ္က ဘယ္လုိမ်ားမ်ား ေပးရမည္နည္းဟု တစ္စဥ္တစ္စုိက္ ဆင္ျခင္တြက္ခ်က္ေနရန္သာ ျဖစ္ေတာ့သည္။” (more for less) ကုိ အၿမဲစဥ္းစားေနရမည္။

သုိ႔အားျဖင့္ ေစ်းကြက္သမားတုိ႔သည္ တန္ဖုိးအေျခစုိက္ေစ်းႏႈန္းသတ္မွတ္ျခင္း မဟာဗ်ဴ ဟာ (value pricing strategies) တုိ႔ကုိ ပုိ၍ ပုိ၍ က်င့္သုံးလာၾကသည္။ ဤမဟာဗ်ဴဟာမွာ သင့္ တင့္မွ်တေသာ ေစ်းႏႈန္းတြင္ ကြာလတီအရည္အေသြးႏွင့္ ၀န္ေဆာင္မႈ ေကာင္းေကာင္းတုိ႔ကုိ မွန္မွန္ကန္ကန္ တြဲ စပ္ေပးေသာနည္းပင္ ျဖစ္သည္။ မ်ား စြာ ေသာ ကိစၥရပ္တုိ႔၌ အေျခခုိင္ေနၿပီ လည္းျဖစ္၊ စရိတ္လည္းသက္သာသည့္ ကုန္အမွတ္တံဆိပ္ဘဲရင္းနာမည္၏ ဗားရွင္းတုိ႔ကုိ မိတ္ ဆက္အသုံးျပဳရျခင္းမ်ဳိးကိုလည္း ေဆာင္ရြက္ရသည္။ ကင္ဘဲလ္ (Campbell) ကုမၸဏီသည္ (Great Starts Budget) ေရခဲစိမ္အစားအစာလုိင္းကို မိတ္ဆက္သည္။ ေဟာလီးေဒးအင္း (Holiday Inn) သည္ ေဟာလီေဒးအိပ္ပရက္စ္ဘတ္ဂ်က္ဟုိတယ္တုိ႔ကုိ ဖြင့္လွစ္သည္။ ရစ္ဇ္ (Ritz) သည္ ေစ်းခ်ဳိေသာ အလွကုန္ပစၥည္းလုိင္းတုိ႔ကုိ မိတ္ဆက္သည္။ အျမန္စား အစား အေသာက္ဆုိင္ မက္ေဒၚနဲလ္ (Mcdonalds) ႏွင့္ တာကုိဘဲလ္ (Taco Bell) တုိ႔သည္ “ Value Menus” တုိ႔ကုိ မိတ္ဆက္သည္။

ဘိစနက္အခ်င္းခ်င္း မတ္ကက္တင္းျပဳလုပ္ေသာ အေျခအေနတုိ႔တြင္ ေစ်းႏႈန္းစိန္ေခၚမႈ သည္ ကုမၸဏီ၏ ေစ်းႏႈန္းအင္အား (pricing power) ကုိ ထိန္းသိမ္းႏိုင္ရန္ ရည္ရြယ္ရသည္။ အဓိပၸာယ္မွာ ေစ်းကြက္ေ၀စုကို မထိခုိက္ေစဘဲ မိမိက ေစ်းႏႈန္းကုိ လိုအပ္သလုိ ထိန္းသိမ္းႏုိင္ျခင္း၊ ေျပာင္းလဲျပင္ဆင္ႏုိင္ျခင္း အင္အားကုိ ဆုိလုိသည္။ ေစ်းႏႈန္းသတ္မွတ္ျခင္း အင္အားကုိ ထိန္းသိမ္း ထားႏုိင္ရန္ (ေစ်းႏႈန္းၿပိဳင္ဆုိင္မႈ မွ ကင္းလြတ္ျခင္း၊ ေစ်းႏႈန္းတင္ႏုိင္ျခင္းႏွင့္ မာဂ်င္ပုိက်န္ေအာင္ လုပ္ႏုိင္ျခင္း) အလုိ႔ငွာ ကုမၸဏီသည္ မိမိမတ္ကက္တင္း ကမ္းလွမ္းခ်က္တန္ဖုိးကို ထူေထာင္ထိန္း သိမ္းထားႏုိင္ရမည္။ ဤအခ်က္သည္ ၿပိဳင္ဘက္တုိ႔ႏွင့္ ျခားျခားနားနားျဖစ္မႈ အနည္းငယ္သာရွိ၍ ေစ်းႏႈန္းယွဥ္ၿပိဳင္မႈ ျပင္းထန္ေသာ ကုန္စည္ေထာက္ပံ့သူတုိ႔အဖို႔ ပုိ၍ မွန္ကန္ဆီေလ်ာ္မည္။ ဤလို ကိစၥရပ္တုိ႔တြင္ မ်ား စြာ ေသာ ကုမၸဏီတုိ႔သည္ တန္ဖုိးထပ္ျဖည့္ မဟာဗ်ဴဟာ (Value-added strategies) တုိ႔ကုိ က်င့္သုံးအေကာင္အထည္ေဖာ္ၾကသည္။ ၿပိဳင္ဘက္တုိ႔ယူေသာႏႈန္းအထိ ေစ်းႏႈန္းကုိ ေလွ်ာ့ျဖတ္မည့္အစား တန္ဖုိးထပ္ေဆာင္းျဖည့္ေပးေသာ ၀န္ေဆာင္မႈ တုိ႔ကုိ ျပဳလုပ္ေပး ၾကသည္။ ယင္းမွာ ၿပိဳင္ဘက္တုိ႔ႏွင့္ ပုိ၍ ျခားနားေစၿပီး မာဂ်င္ျမင့္ျမင့္ က်န္ေစႏုိင္သည္။

လက္လီအဆင့္၌ တန္ဖုိအေျခစုိက္ ေစ်းႏႈန္းသတ္မွတ္ျခင္း၏ စံျပပုံစံသည္ ေန႔စဥ္ေစ်းႏႈန္း နိမ့္ျခင္း (everyday law pricing) ပုံစံျဖစ္သည္။ (EDLP) အီးဒီအယ္လ္ပီဟု ေခၚသည္။ အီးဒီအယ္ ပီသည္ ေလွ်ာ့ႏႈန္းေပးေလ့မရွိ။ ေပးလွ်င္လည္း နည္းနည္းသာ ေပးတတ္သည္။ သုိ႔ေသာ္ အနိမ့္ေစ်း ႏႈန္းကုိ ေန႔စဥ္ပုံမွန္ျဖစ္ေအာင္ ထိန္းသိမ္းေပးထားသည္။ ယင္းနည္း၏ ဆန္႔က်င္ဘက္ကုိ အျမင့္အနိမ့္ေစ်းႏႈန္း (high-lawpricing) ဟုေခၚသည္။ ၎နည္းအရ ေန႔စဥ္အေျခခံ၍ ေစ်းႏႈန္းျမင့္ သတ္မွတ္သည္။ သုိ႔ေသာ္ မၾကာခဏဆုိသလုိ အီးဒီအယ္လ္ပီအဆင့္ ေအာက္ေလွ်ာ့ၿပီး အခ်ဳိ႕ ေသာပစၥည္းတုိ႔ကုိ အေရာင္းျမွင့္တင္သည့္အေနျဖင့္ ေစ်းေလွ်ာ့ေရာင္းေပးသည္။ ဤသုိ႔ ေစ်းႏႈန္းကုိ ျမွင့္လုိက္၊ နိမ့္လုိက္လုပ္ေသာ နည္းသည္ ေခတ္မစာျပန္ေပ။ မၾကာေသးမီႏွစ္မ်ား က အျမင့္အနိမ့္ ေစ်းႏႈန္း သတ္မွတ္ျခင္းနည္းကုိ စြန္႔လႊတ္ခဲ့ၾကသည္။ အီးဒီအယ္လ္ပီနည္းကို ပုိမုိသုံးစြဲလာၾက သည္။ ေစ်းႏႈန္းနိမ့္လုိက္၊ ျမင့္လုိက္လုပ္ေနသျဖင့္ စားသုံးသူတုိ႔၏ စိတ္မရွည္မႈ ကုိ ေမြးထုတ္ေပး သည့္အျပင္ စူပစတုိးဆုိင္ႀကီးတုိ႔မွ အေရာင္းျမွင့္တင္မႈ ကူပြန္တုိ႔ကိုလည္း အခ်ိန္ကုန္ခံၿပီး မၾကည့္ အားေပ။

အီးဒီအယ္လ္ပီ၏ ဘုရင္သည္ ေ၀ါလ္မတ္ျဖစ္သည္။ ေ၀ါလ္မတ္ကပင္ ဤအယူအဆကုိ ျပဳ စုေဖာ္ထုတ္ခဲ့ျခင္းျဖစ္သည္။ ေ၀ါလ္မတ္သည္ ပစၥည္းအခ်ဳိ႕မွလြဲ၍ က်န္ကုန္ပစၥည္းတုိင္းကုိ ေန႔စဥ္ ေန႔တုိင္း ေစ်းႏႈန္းခ်ဳိသာေစရန္ စီစဥ္သည္။ ဆီးယား (sears) သည္ အီးဒီအယ္လ္ပီနည္းကုိ က်င့္ သုံးေသာ္လည္း မေအာင္ျမင္ခဲ့ေပ။ ေန႔စဥ္ေန႔တုိင္း ေစ်းခ်ဳိခ်ဳိႏွင့္ ေရာင္းႏုိင္ရန္ဆုိလွ်င္ ေန႔စဥ္ေန႔ တုိင္း စရိတ္စကတုိ႔ကလည္း သက္သာေနရေပမည္။ ေ၀ါလ္မတ္က ေအာင္ျမင္သည္မွာ စရိတ္ သည္ အေရာင္း၏ ၁၅ ရာခုိင္ႏႈန္းသာရွိေသာေၾကာင့္ ျဖစ္သည္။ ဆီးယား၏ စရိတ္သည္ ၂၉ ရာခုိင္ ႏႈန္းအထိ ျမင့္ေနေလရာ မေအာင္ျမင္သည္မွာ အဆန္းမဟုတ္ဟု ဆုိရေပမည္။

ယွဥ္ၿပိဳင္မႈ အေျခစုိက္ ေစ်းႏႈန္းသတ္မွတ္ျခင္း

(Competition- Based Pricing)

စားသုံးသူတုိ႔သည္ ကုန္စည္၏ တန္ဖုိးကုိအကဲျဖတ္ရာ၌ ၿပိဳင္ဘက္တုိ႔၏ ေစ်းႏႈန္းတုိ႔ႏွင့္ လည္း ႏႈိင္းယွဥ္ၾကည့္ၿပီး အကဲျဖတ္ၾကသည္။ ယွဥ္ၿပိဳင္မႈ အေျခစုိက္ေစ်းႏႈန္းသတ္မွတ္ျခင္း (com petition-based pricing) ၏ ပုံသဏၭာန္တစ္ရပ္မွာ ေပါက္ေစ်းႏႈန္းသတ္မွတ္ျခင္း (going rate pricing) ျဖစ္သည္။ ယင္းမွာ ကုမၸဏီသည္ ၿပိဳင္ဘက္တုိ႔က ေရာင္းခ်ေနေသာ ေစ်းႏႈန္းေပၚတြင္မူ တည္၍ သတ္မွတ္ျခင္းျဖစ္သည္။ ဤသုိ႔ သတ္မွတ္ရာ၌ မိမိ၏ ကုန္က်စရိတ္ကုိလည္းေကာင္း၊ ၀ယ္လုိအား အေျခအေနကုိလည္းေကာင္း ဂရုမစိုက္ႏုိ္င္ေပ။ ကုမၸဏီသည္ ၿပိဳင္ဘက္တုိ႔၏ ေရာင္း ေစ်း တစ္၀ိုက္၌ သာလွ်င္ မိမိကုန္စည္ေစ်းႏႈန္းကုိ သတ္မွတ္ရမည္ျဖစ္သည္။ လက္၀ါးႀကီးအုပ္ အင္ဒတ္စတရီး (oligopolistic industries) တုိ႔၌ (သံမဏိ၊ စကၠဴ၊ ဓာတ္ေျမၾသဇာ ထုတ္လုပ္သူ မ်ား ) ကုမၸဏီတုိ႔သည္ ေစ်းႏႈန္းတူသတ္မွတ္ၾကသည္။ ကုမၸဏီငယ္တုိ႔က ေခါင္းေဆာင္၏ ေစ်းႏႈန္း ေျပာင္းသလုိ လုိက္ေျပာင္းၾကသည္။ မိမိအေျခအေနကုိလုိက္ၿပီး မေျပာင္းလဲၾကေပ။ အခ်ဳိ႕ကုမၸဏီ ငယ္တုိ႔သည္ ေခါင္းေဆာင္ေစ်းႏႈန္းထက္ အနည္းငယ္သာ ေလွ်ာ့ေရာင္းၾကသည္။ ဤျခားနားခ်က္ တုိ႔ကုိ အတုိးအေလွ်ာ့မျဖစ္ေအာင္ ထိန္းသိမ္းၾကသည္။

ေပါက္ေစ်းႏႈန္း (going rate) နည္းသည္ အလြန္ေပၚျပဴလာျဖစ္သည္။ ၀ယ္လုိအား၏ ႀကိဳး အေလွ်ာ့အတင္းကို တုိင္းထြာရခက္ခဲေသာအခါ ေပါက္ေစ်းႏႈန္းသည္ အင္ဒတ္စတရီးတစ္ခုလုံး၏ စုစုေပါင္းအသိဥာဏ္အေျမာ္အျမင္ျဖစ္လာသည္။ ေပါက္ေစ်းကုိ ထိန္းသိမ္းထားျခငး္သည္ ေစ်းႏႈန္း စစ္ပြဲကုိ ေရွာင္ရွားႏုိင္သည္ဟု ခံစားမိၾကသည္။

ယွဥ္ၿပိဳင္မႈ အေျခစုိက္ေစ်းႏႈန္းသတ္မွတ္ျခင္းကို အလုပ္အကုိင္ကုိ လုၾကရေသာအခါ၌ ကုမၸဏီတုိ႔က အသုံးျပဳၾကသည္။ ခ်ိန္ပိတ္ေစ်းႏႈန္း (sealedbid pricing) ကုိ အသုံးျပဳလ်က္ ကုမၸဏီတစ္ရပ္သည္ မိမိစရိတ္ႏွင့္ ၀ယ္လုိအားတုိ႔ကိုမၾကည့္ဘဲ ၿပိဳင္ဘက္က ဘယ္လုိေစ်းႏႈန္းျဖတ္ မလဲဆုိေသာအခ်က္ကုိသာ အာရုံစူးစုိက္ၾကသည္။ ကုမၸဏီသည္ တင္ဒါဆြဲရာ၌ ေအာင္ျမင္ခ်င္ သည္။ ကန္ထရုိက္ရခ်င္သည္။ ဤသုိ႔ ကန္ထရိုက္ရရန္အလုိ႔ငွာ ေစ်းႏႈန္းကုိ တတ္ႏႈိင္သမွ် ေလွွ်ာ့ခ် ရသည္။ တျခားကုမၸဏီသည္ ေစ်းႏႈန္းေလွ်ာ့ခ်င္တုိင္း ေလွ်ာ့၍ မရေပ။ အကန္႔အသတ္ေတြရွိသည္။ ဆန္႔က်င္ဘက္၌ ကုမၸဏီသည္ စရိတ္ထက္ပုိၿပီး ေစ်းႏႈန္းျမင့္ျမင့္ သတ္မွတ္ေလေလ ကန္ထရုိက္ရ ရွိရန္ အခြင့္အလမ္းနည္းပါးသြားေလေလျဖစ္သည္။

စီးပြားေရးအဘိဓာန္ |  ပညာအေျခစိုက္စီးပြားေရး |  ဂလိုဘယ္ေဇးရွင္းေခတ္ အိုင္ဒီယာစီးပြားေရး |